КЛЮЧЕВЫЕ ПРЕДПОСЫЛКИ ЗАРОЖДЕНИЯ И СТАНОВЛЕНИЯ КОНЦЕПЦИИ ESG

На протяжении ХХ века многие компании следовали принципам социальной ответственности преимущественно в формате благотворительности. Несмотря на то что благотворительные инициативы способны оказать положительное социальное воздействие, за последние три десятилетия понимание значимости корпоративной ответственности заметно расширилось.

Возникновение концепции инвестирования с оценкой социального и экологического воздействия относится к началу 1970-х годов, когда укрепилась поддержка финансовых институтов общественного развития (англ. Community development financial institution, CDFI) как способа решения проблемы расового и гендерного неравенства.

В середине 1990-х годов экономист и предприниматель Джон Элкингтон представил концепцию тройного критерия (англ. Triple Bottom Line, TBL, 3BL) – теорию измерения экономического, экологического и социального воздействия компании, которая впоследствии легла в основу концепции устойчивого развития (англ. Sustainability, или sustainable development). TBL строится на трех ключевых элементах (англ. 3Ps):

люди (people);

планета (planet);

прибыль (profit).

Внимание ко всем этим аспектам и рост значимости экологических и социальных рисков, ежегодно фиксируемый Всемирным экономическим форумом, нашли отклик в рамках концепции ESG-инвестирования, предполагающей использование экологических (E), социальных (S) и управленческих показателей (G) для оценки компаний с точки зрения оказываемого ими воздействия, рисков и возможностей. Концепция предполагает всесторонний анализ результатов и их учет в процессе принятия инвестиционных решений, так как должное внимание к ним со стороны компаний способствует большей устойчивости их бизнес-модели, помогая инвесторам оценить риски и возможности в контексте:

усиления регулирования со стороны государства, регуляторов, международных организаций и бирж;

учета интересов заинтересованных сторон (сотрудников, клиентов, инвесторов, партнеров);

усугубления экологических вызовов, в том числе изменения климата;

воздействия в рамках цепочки поставок;

стремительного появления новых технологий.

Дальнейшему развитию концепции ESG способствовали разработка Принципов ответственного инвестирования ООН (UN PRI) в 2006 году и утверждение 17 Целей устойчивого развития ООН (ЦУР ООН, англ. SDGs UN) в 2015 году.

Согласно определению, приведенному в рамках этого доклада и получившему широкое распространение, понятие ESG (от англ. Environmental, Social, Governance) объединяет три компонента:

Environmental, или экологические аспекты, определяющие воздействие компании на окружающую среду;

Social, или социальные аспекты, определяющие социальное воздействие компании и ее взаимодействие с заинтересованными сторонами;

Governance, или управленческие аспекты, включающие в себя практики корпоративного управления и вопросы бизнес-этики.

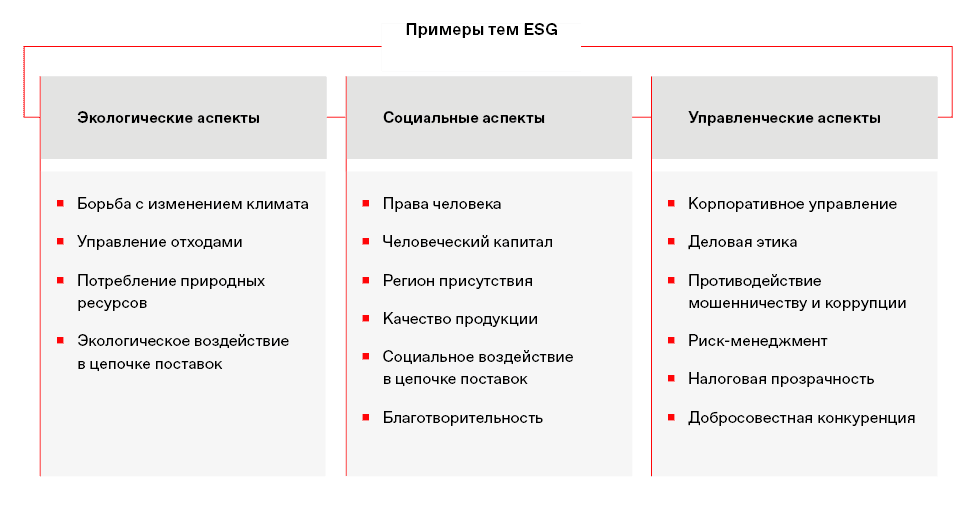

Единой классификации тем в рамках ESG-компонент не существует, поэтому каждая компания или инвестор могут самостоятельно определить структуру ключевых ESG-вопросов, опираясь на классификации ESG-рейтинговых агентств, международных стандартов нефинансовой отчетности и отраслевых рекомендаций. Примеры тем представлены ниже.

В Рекомендациях Банка России по реализации принципов ответственного инвестирования отмечено: «Ответственное инвестирование предполагает учет существенных рисков, связанных с факторами устойчивого развития (экологическими факторами, социальными факторами и факторами корпоративного управления) при выборе объектов инвестиций и управлении ими».

В феврале 2021 года Ассоциация банков России опубликовала Практические рекомендации банковского сообщества по внедрению ESG-банкинга в России, в рамках которых рассмотрены различные классификации ESG-факторов в контексте банковской отрасли.

Экологические аспекты (E) нашли отражение в , в рамках которой реализуются проекты, направленные на «улучшение состояния окружающей среды, снижение выбросов и сбросов загрязняющих веществ, сокращение выбросов парниковых газов, энергосбережение и повышение эффективности использования природных ресурсов, адаптацию экономики к изменению климата». Социальные аспекты (S) лежат в основе утвержденной в 2023 году таксономии зеленого финансирования таксономии социальных проектов от ВЭБ.РФ, в которой закреплены их критерии и приведены примеры направлений: создание новых рабочих мест, производство товаров первой необходимости, привлечение населения к систематическим занятиям спортом, в том числе маломобильных групп населения, предоставление грантов для развития бизнеса и т. п.

Кодекс корпоративного управления Банка России является примером отражения управленческих аспектов (G). Он представляет собой свод рекомендаций в отношении системы корпоративного управления компаний, обеспечивающих соблюдение прав акционеров, ответственность и подотчетность руководства и принципы прозрачной корпоративной политики.

Несмотря на то что концепция ESG указывает на важность рассмотрения экологических, социальных и управленческих аспектов деятельности компании, это не означает, что экономическая основа бизнеса – получениеприбыли – отходит на второй план. В следующем разделе приводится сравнительный анализ различных концепций в области устойчивого развития в контексте интеграции экономической, экологической и социальной составляющих.

ESG, УСТОЙЧИВОЕ РАЗВИТИЕ, КОРПОРАТИВНАЯ СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ: СХОДСТВО И РАЗЛИЧИЯ

Концепция ESG-инвестирования тесно взаимосвязана с идеей устойчивой бизнес-модели объекта инвестирования. Именно поэтому как в литературе, так и на практике понятия ESG, «устойчивое развитие» и «корпоративная социальная ответственность» используются в качестве синонимов, подразумевая подходы компаний к учету экологических, социальных и управленческих факторов. Несмотря на объединяющую эти концепции идею положительного влияния бизнеса на общество и окружающую среду, существуют некоторые различия в изначальной трактовке концепций.

В основе концепции устойчивого развития лежит такой подход к использованию ресурсов и экономическому развитию, который обеспечивает удовлетворение потребностей текущего поколения, не сокращая возможность будущих поколений реализовывать свои потребности. Концепция строится на трех ключевых компонентах: экономической, экологической и социальной. На практике концепция устойчивого развития позволяет компаниям определять области воздействия на окружающую среду, общество и экономику и выбирать приоритетные направления для осуществления вклада в благополучие настоящих и будущих поколений. Эти направления включают различные экологические аспекты, рациональное использование природных ресурсов, защиту прав человека, искоренение любых форм дискриминации и неравенства, создание стоимости и др.

Концепция корпоративной социальной ответственности подразумевает, что компания добровольно берет на себя дополнительные (сверх законодательно предусмотренных) обязательства перед своими заинтересованными сторонами и общественностью в одной или нескольких категориях: воздействие на окружающую среду, этическая и финансовая ответственность, благотворительность.

Концепция ESG предполагаетиспользование экологических, социальных и управленческих показателей для оценки компаний и стран с точки зрения оказываемого ими воздействия и прогресса, достигнутого в области устойчивого развития. Это то, что отличает концепцию ESG от концепции корпоративной социальной ответственности, в то же время объединяя ее с концепцией устойчивого развития.

Ключевой идеей, объединяющей все три концепции, является признание того факта, что, действуя не только в собственных интересах, но и в интересах общества, планеты и прислушиваясь к мнению заинтересованных сторон, компания способна достичь долгосрочных преимуществ – как финансовых, так и репутационных.

Еще одной концепцией, которую стоит упомянуть, является модель капитализма заинтересованных сторон (англ. stakeholder capitalism), ставшая центральной темой Всемирного экономического форума в Давосе (Швейцария) в январе 2021 года. В широком смысле она обращает внимание на важность построения диалога между представителями бизнеса и их заинтересованными сторонами – акционерами, сотрудниками, деловыми партнерами, а также на понимание ожиданий групп заинтересованных сторон и поиск возможностей создания ценности для каждой из них.

В отчете Measuring Stakeholder Capitalism: Towards Common Metrics and Consistent Reporting of Sustainable Value Creation объединены показатели, которые могут быть использованы для раскрытия нефинансовой информации и вклада компании в достижение ЦУР ООН. Эти показатели основаны на уже существующих стандартах в области ESG с целью сближения методологий и обеспечения большей сопоставимости нефинансовой информации. На сегодняшний день почти 160 международных компаний из партнерского сообщества форума взяли обязательство использовать соответствующие метрики в отчетных материалах.

Существует ряд международных инициатив, направленных на активизацию усилий по переходу к более устойчивым бизнес-моделям. Наиболее известными такими инициативами являются:

ЦУР ООН – 17 целей, достижение которых призвано искоренить нищету, повысить качество жизни населения и сохранить экологическое равновесие планеты. Компании по всему миру рассматривают ЦУР ООН как важный элемент своей стратегии, позволяющий расставить приоритеты деятельности с учетом вклада в решение глобальных проблем;

Глобальный договор ООН – инициатива, направленная на привлечение представителей бизнеса и трансформацию целей его функционирования: не только в интересах получения прибыли, но и в интересах человека и природы в целом;

UNEP – программа по координации совместных усилий, направленных на охрану окружающей среды и содействие в реализации экологических проектов.

Помимо глобальных и всеобъемлющих инициатив, существуют направленные как на конкретные задачи – например, инициативы, в основе которых сохранение климата, такие как Парижское соглашение или Carbon Disclosure Project, CDP), ответственное инвестирование (Principles for Responsible Investment, UN PRI), увеличение использования возобновляемой энергии (RE100, UN Energy Compact), – так и на задачи, характерные для конкретного сектора – например, финансового (Principles for Responsible Banking, UNEP FI). Также существуют обязательства по использованию возобновляемых источников энергии и постепенному отказу от угольной энергетики, которая является значительным источником выбросов парниковых газов (The Powering Past Coal Alliance, PPCA), инициатива по декарбонизации глобальной экономики и минимизации воздействия изменения климата на экосистемы и общества (The Net-Zero Asset Owner Alliance) и др.

Таким образом, эффективно взаимодействуя со своими заинтересованными сторонами, организации практически неизбежно используют ESG-концепцию и могут учитывать соответствующие положения международных инициатив или даже публично сообщать, что они следуют их рекомендациям.

ТЕНДЕНЦИИ ПО СБЛИЖЕНИЮ РЕГУЛИРОВАНИЯ РАСКРЫТИЯ ФИНАНСОВОЙ И НЕФИНАНСОВОЙ ИНФОРМАЦИИ. УЧЕТ ESG-РИСКОВ В ФИНАНСОВОЙ ОТЧЕТНОСТИ

В результате появления множества стандартов раскрытия информации, отличающихся как целевой аудиторией заинтересованных сторон, так и рассматриваемыми темами и подходами к их раскрытию, возникла идея объединить ключевые показатели, релевантные для бизнеса, в стандарт. На основе рекомендаций The Task Force on Climate Related Financial Disclosures (TCFD) и стандартов The Sustainability Accounting Standards Board (SASB) Международным советом по стандартам устойчивого развития (ISSB) разработаны МСФО S1 и МСФО S2. Они направлены на раскрытие информации о нефинансовых результатах деятельности компании, влияющих или способных повлиять на стоимость бизнеса, что позволяет инвесторам принимать обоснованные решения в отношении перспектив той или иной компании.

МСФО S1 определяет общие требования к раскрытию информации, требуя от компаний выявлять и оценивать риски и возможности, связанные с соответствующими аспектами устойчивого развития, на всех этапах цепочки создания стоимости. МСФО S2 дополняет МСФО S1, обращая внимание на климатические аспекты и требуя раскрывать соответствующие показатели и подход компании к управлению ими.

МСФО S1 и S2 уже рассматриваются как обязательные в некоторых юрисдикциях, включая ряд стран БРИКС. Часть положений этих стандартов учтена и в рекомендациях Центрального банка Российской Федерации для участников финансового рынка, а также в стандартах раскрытия нефинансовой информации, предложенных Министерством экономического развития Российской Федерации (Минэкономразвития России).

В связи с включением TCFD в состав МСФО S2 в ноябре 2023 года создатели стандарта объявили о завершении работы над его развитием и переходе вопроса о регулировании климатических раскрытий к ISSB. Несмотря на это, использование рекомендаций TCFD в отчетности остается широко распространенным. Ряд юрисдикций, среди которых Бразилия, Япония, Швейцария и Великобритания, а также страны «Большой семерки», по-прежнему требуют раскрытия информации в соответствии с рекомендациями TCFD.

Стоит отметить, что вопросы, связанные с изменением климата, – та область, где наиболее активно идет процесс международного взаимодействия по интеграции финансовых и ESG-раскрытий. Эта сфера также становится предметом внимания регуляторов.

В 2021 году Банк России рекомендовал страховщикам учитывать климатические риски и повышать осведомленность заинтересованных сторон о возможном воздействии климатических рисков на активы и обязательства страховщика из-за их существенного влияния на экономику России, а также опубликовал в декабре 2023 года рекомендации по раскрытию информации об устойчивом развитии для финансовых организаций, существенной частью которых является информация о работе с климатическими рисками. Данные рекомендации предназначены в первую очередь для системно значимых кредитных организаций, а также для других кредитных организаций, брокеров, инвестиционных фондов, страховых компаний и негосударственных пенсионных фондов. Рекомендации Банка России объединяют лучшие практики в области раскрытия информации об устойчивом развитии, в том числе учитывают рекомендации TCFD в отношении прозрачности стратегии, системы управления рисками, деятельности органов управления в контексте управления данными рисками.

Европейский центральный банк уже ввел практику проведения стресс-тестирования банков на предмет устойчивости к климатическим рискам. Он собирает качественные и количественные данные для оценки готовности сектора к климатическим рискам и обмена передовым опытом в управлении этими рисками. По итогам первого стресс-тестирования, результаты которого были опубликованы в 2022 году, регулятор рекомендовал банкам в большей мере учитывать климатические аспекты в своих внутренних моделях оценки рисков. В качестве приоритетных направлений на 2024 и 2025 годы выделены вопросы последствий зеленого перехода, физического воздействия изменения климата и риски, которые представляют для экономики утрата и деградация природы. Ожидается, что банки должны будут в полной мере продемонстрировать, как они учитывают экологические факторы в своих кредитных моделях и стратегиях управления рисками.

Перечисленные инициативы увеличивают вероятность того, что подход регуляторов к финансовым и нефинансовым данным будет постепенно становиться более согласованным.

ПРИНЦИПЫ ОТВЕТСТВЕННОГО ИНВЕСТИРОВАНИЯ: УЧЕТ ИНВЕСТОРАМИ ESG-АСПЕКТОВ В ПРОЦЕССЕ ИНВЕСТИЦИОННОГО АНАЛИЗА И ПРИНЯТИЯ РЕШЕНИЙ

В начале 2005 года Генеральный секретарь ООН Кофи Аннан пригласил группу крупнейших мировых институциональных инвесторов из 12 стран присоединиться к разработке Принципов ответственного инвестирования (PRI). Они были представлены на Нью-Йоркской фондовой бирже в апреле 2006 года.

Шесть принципов ответственного инвестирования призваны служить ориентиром для институциональных инвесторов и доверительных управляющих активами при принятии инвестиционных решений.

Включать вопросы ESG в процессы инвестиционного анализа и принятия решений

Определение инвестором подходов к осуществлению ответственного инвестирования и раскрытие информации о принятых подходах

Принцип 2

Быть активными владельцами и включать вопросы ESG в нашу политику и практику владения

Анализ и учет инвестором факторов устойчивого развития при осуществлении инвестирования

Принцип 3

Добиваться соответствующего раскрытия информации по вопросам ESG организациями, в которые мы инвестируем

Осуществление инвестором на постоянной основе анализа и оценки (мониторинга) общества

Принцип 4

Содействовать принятию и внедрению принципов в инвестиционной отрасли

Реализация инвестором корпоративных прав как самостоятельно, так и в сотрудничестве с другими инвесторами

Принцип 5

Работать вместе, чтобы повысить нашу эффективность в реализации принципов

Регулярное взаимодействие инвестора с обществом по значимым аспектам деятельности общества

Принцип 6

Сообщать о нашей деятельности и прогрессе в реализации принципов

Управление инвестором конфликтом интересов в своей деятельности

Принцип 7

–

Учет факторов устойчивого развития при выборе и организации инвестором взаимодействия с доверительными управляющими (в случае их наличия)

ПРИМЕНЕНИЕ ESG-ПРИНЦИПОВ В ОБЛАСТИ УПРАВЛЕНИЯ АКТИВАМИ

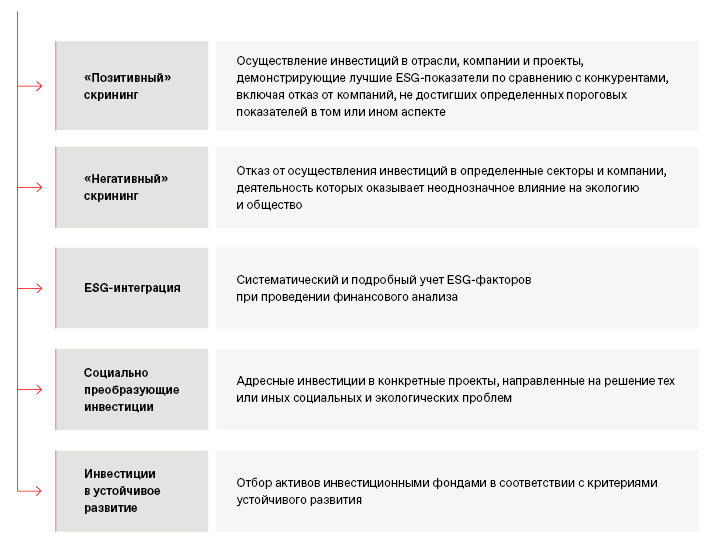

Различные подходы могут быть использованы управляющими активами для интеграции ESG-факторов в инвестиционный процесс: от выбора компаний, демонстрирующих передовые ESG-практики, и исключения компаний с негативными практиками до отбора целевых проектов, направленных на решение тех или иных социальных и экологических проблем. При этом одной из наиболее сложных задач будет являться сбор качественных данных для последующей аналитики при принятии инвестиционных решений. Непосредственное применение того или иного подхода зависит от класса активов.

Согласно отчету за 2022 год, основными ESG-факторами, важными для управляющих активами в США, в рассматриваемых ими компаниях стали условия труда и равные возможности для сотрудников, влияние компании на изменение климата, права человека, политическая активность компании, величина вознаграждения высшего руководства и взаимосвязь вознаграждения с развитием повестки устойчивого развития путем внедрения КПЭ, а также независимость председателя совета директоров.

Доля ESG-продуктов на российском рынке остается невысокой, но, несмотря на общие макроэкономические сложности последних лет, демонстрирует определенный рост. Так, например, объем рынка ESG-облигаций в 2023 году достиг 489 млрд рублей с размещением девяти новых выпусков.

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ И ПОСЛЕДНИЕ ИЗМЕНЕНИЯ В ОБЛАСТИ ESG В МЕЖДУНАРОДНОЙ И РОССИЙСКОЙ ПРАКТИКАХ

Несмотря на глобальные трудности, вопрос интеграции ESG-факторов в деятельность представителей бизнеса продолжает оставаться актуальным как в России, так и за рубежом: устойчивые практики способствуют созданию долгосрочной ценности и конкурентных преимуществ, что особенно важно в условиях нестабильности.

The Wall Street Journal отмечает, что, по результатам опроса 2 100 руководителей высшего звена из 27 стран, включая главных исполнительных и финансовых директоров, 85 % респондентов сообщили об увеличении бюджетов на реализацию программ, связанных с устойчивым развитием. Кроме того, руководители высшего звена все чаще утверждают, что устойчивое развитие в настоящее время не только играет роль в вопросах репутации и соблюдения норм, но и является драйвером создания новых продуктов и трансформации бизнес-моделей.

Новый стратегический план PRI Strategy Plan 2024–27 определяет направления и приоритеты организации на ближайшие годы, ставя основной целью создание устойчивой и экономически эффективной глобальной финансовой системы. В рамках плана ключевыми вопросами являются улучшение глобальной политики и нормативной среды, развитие рыночных стандартов, достижение целей по декарбонизации, более системная работа с климатическими рисками.

Развитие ESG-повестки оказывает заметное влияние и на систему корпоративного управления. Все больше компаний задумываются о создании отдельного комитета по вопросам устойчивого развития на уровне совета директоров и правления, а также об утверждении новой исполнительной позиции – директора по устойчивому развитию (Chief Sustainability Officer, CSO), тем самым включая ESG-специалистов в процесс принятия решений. Согласно результатам исследования PwC, в 2021 году число директоров по устойчивому развитию среди публичных американских компаний выросло в три раза.

РАЗВИТИЕ ESG-ПОВЕСТКИ В РОССИИ

Несмотря на то что ESG-повестка в России находится на уровне, который не сопоставим с уровнем государств – лидеров ее развития, наша страна уже проделала определенный путь (в частности, в сфере государственного регулирования) и продолжает реализовывать соответствующие инициативы. Так, в октябре 2023 года обновлена Климатическая доктрина Российской Федерации, призванная стать концептуальной базой для последующей разработки соответствующих правовых норм и механизмов и декларирующая достижение углеродной нейтральности нашей страны к 2060 году. На момент подготовки данного руководства в финальной стадии рассмотрения находится Стандарт отчетности об устойчивом развитии, подготовленный Минэкономразвития России, который не только формализует подход к раскрытию подобной информации и устанавливает соответствующие индикаторы, но и закрепляет концепцию предоставления стимулов со стороны государства для компаний, демонстрирующих высокие результаты в области социального и экологического воздействия. Базой для этих стимулов и призвана служить информация, предусмотренная к раскрытию в рамках стандарта. Стоит также отметить и опубликованные в конце 2023 года рекомендации Банка России финансовым организациям по учету климатических рисков, в которых не только обоснована необходимость этого процесса, но и описаны подходы к его проведению.

Переориентация многих российских компаний на новые рынки, в частности Азиатско-Тихоокеанского региона, стимулирует компании адаптироваться к особенностям местного регулирования и продолжать включать принципы ESG встратегию и операционную деятельность, следуя за локальной и глобальной повестками. В частности, в апреле 2024 года крупнейшие биржи Китая официально опубликовали рекомендации по составлению отчетов об устойчивом развитии листинговых компаний, а правила о раскрытии корпоративной информации в области устойчивого развития и информации, связанной с климатом на национальном уровне, планируется принять до 2027 года.

Одним из самых значимых этапов в развитии углеродного регулирования стало создание рынка углеродных единиц. 1 сентября 2022 года запущен национальный реестр углеродных единиц – основной элемент инфраструктуры рынка, в котором по состоянию на октябрь 2024 года зарегистрировано 40 климатических проектов – комплексных мероприятий, направленных на сокращение выбросов парниковых газов. Объем сокращения, обеспечиваемый климатическим проектом, может быть как использован самой компанией для снижения собственного углеродного следа, так и реализован за ее пределами в виде углеродных единиц для уменьшения углеродного следа приобретающего их лица. На момент подготовки данного руководства реализация углеродных единиц осуществляется в формате прямых сделок. Ожидается, что при увеличении масштаба сделок они перейдут в биржевой формат.

Развитию повестки зеленого финансирования в России способствуют разработанные в 2020 году ВЭБ.РФ методические рекомендации, призванные помочь российским компаниям привлекать средства для реализации зеленых проектов на более выгодных условиях. Важность дальнейшего развития мер поддержки была отмечена и Счетной палатой Российской Федерации, оценившей в 2024 году меры государственного стимулирования ответственного ведения бизнеса. В числе потенциальных мер поддержки предложено рассмотреть применение инвестиционного налогового вычета при создании объектов социальной инфраструктуры для предприятий добывающей промышленности, предоставление государственных гарантий, сокращение сроков выполнения административных процедур, включение критериев устойчивого развития в государственные закупки и др.

Инициативы X5 Group в области устойчивого развития

В 2019 году X5 Group утвердила стратегию устойчивого развития, установив кратко- и долгосрочные цели по четырем ключевым направлениям: «Планета», «Здоровье», «Сотрудники» и «Сообщества». По завершении 2023 года компания подвела итоги достижения кратковременных стратегических ESG-целей до 2023 года, большинство из которых были достигнуты, поставила новые цели до 2025 года и скорректировала ряд долгосрочных целей до 2030 года в связи с изменениями в условиях ведения бизнеса. Для достижения одной из приоритетных для компании ЦУР ООН («Ответственное потребление и производство»), а также собственных стратегических целей в рамках направления «Планета» X5 Group продолжает внедрять новые решения и инновации, повышая эффективность своих инициатив. Так, все новые и проходящие плановый ремонт магазины оборудуются системой «Умный магазин», которая позволяет в автоматическом режиме управлять всеми устройствами, потребляющими электроэнергию. Заявив в 2020 году о намерении достичь углеродной нейтральности к 2050 году, X5 Group поставила перед собой цель по снижению удельных выбросов парниковых газов на 15 % к 2023 году и на 30 % – к 2030 году. Благодаря внедрению новых инициатив и планомерной работе в области энергоэффективности удельные выбросы на конец 2023 года снизились на 15,3 % относительно 2019 года. В рамках направления «Сообщества» компания развивает текущие и запускает новые благотворительные и социальные программы. Так, начатый в июле 2022 года проект фудшеринга активно масштабируется: к программе подключаются распределительные центры, увеличиваются объем помощи и перечень передаваемых товаров. Только в 2023 году продовольственную помощь в объеме свыше 56 т получили более 95 тыс. человек.

Минэкономразвития России и Банк России также активно участвуют в структурировании и систематизации повестки устойчивого развития в экономике. Так, под руководством министра экономического развития действует совет, способствующий взаимодействию в области интеграции принципов устойчивого развития между регулятором и бизнес-сообществом. Банк России с целью поддержки финансирования устойчивого развития уже внес изменения в стандарты эмиссии зеленых ценных бумаг, направленные на их гармонизацию с международными подходами к определению облигаций устойчивого развития. В опубликованных банком основных направлениях развития на 2025, 2026 и 2027 годы вопрос развития ESG-повестки отмечен в качестве одного из ключевых.

Зеленые облигации Правительства Москвы

В 2023 году Правительство Москвы разместило первый выпуск народных зеленых облигаций на сумму 2 млрд рублей. Цель инструмента, получившего наивысший кредитный рейтинг «ААА (RU)» от рейтингового агентства АКРА, – снижение выбросов парниковых газов и загрязняющих веществ за счет замены городского автобусного парка на электробусы. Замена только одного автобуса обеспечивает снижение выбросов парниковых газов на 49,4 т в год, а загрязняющих веществ – на 172–233 кг в год в зависимости от класса заменяемого автобуса.

Облигации устойчивого развития Сбера

Сбер предлагает своим клиентам услуги по размещению облигаций устойчивого развития, включая зеленые, адаптационные, социальные облигации, а также облигации климатического перехода и облигации, связанные с достижением целей устойчивого развития.

Первый выпуск облигаций устойчивого развития в России: Росбанк и ДОМ.РФ

В 2023 году на российском рынке появился новый инструмент – облигации устойчивого развития, эмитентами которых стали Росбанк и ДОМ.РФ, выпустившие облигации на 3 млрд и 29,8 млрд рублей соответственно . В отличие от зеленых облигаций, средства, привлеченные облигациями устойчивого развития, идут на финансирование не только экологических, но и социальных проектов. Облигации, выпущенные Росбанком, признаны рейтинговым агентством АКРА соответствующими стандартам облигаций устойчивого развития и направлены на реализацию проектов по трем направлениям: экологически чистый транспорт, энергоэффективность, финансирование малого и среднего предпринимательства в регионах с повышенным уровнем безработицы. ДОМ.РФ выпустил ипотечные облигации устойчивого развития, нацеленные на рефинансирование жилищных кредитов. Более 65 % ипотечного покрытия сформировано из семейной, льготной, дальневосточной категорий и льготной ипотеки для ИТ-специалистов. Еще 35 % составляют жилищные кредиты семьям с детьми, лицам старше 55 лет, жителям сельской местности, а также кредиты, выданные в рамках социальных программ обеспечения жильем сотрудников предприятий. Из них 7 % ипотечного покрытия относится к зеленым кредитам на покупку квартир в домах с высшим классом энергоэффективности (А, А+ или А++). Вырученные средства уже помогли улучшить жилищные условия более 26 тыс. граждан и сократить выбросы парниковых газов на 900 т в год.

Немаловажным событием на пути развития ESG-инвестирования в России стало появление первого, а следом второго биржевого паевого инвестиционного фонда (БПИФ), позволяющих инвестировать в акции, входящие в состав индекса МосБиржи «РСПП Вектор устойчивого развития, полной доходности, брутто», рассчитываемого Московской биржей. Сегодня в России существует 4 БПИФа, привязанных к индексам РСПП.

ИНТЕГРАЦИЯ ПРИНЦИПОВ ESG В БИЗНЕС-МОДЕЛЬ КОМПАНИИ. ФОРМИРОВАНИЕ ПОДХОДА К ОПРЕДЕЛЕНИЮ ПРИОРИТЕТОВ В ОБЛАСТИ ESG

Приоритеты, или приоритетные направления в области ESG, – актуальные или критически важные элементы ESG-структуры, которые могут оказать значительное влияние – как положительное, так и отрицательное – на бизнес-модель компании, капитализацию, доходы и затраты, необходимый капитал и риски. Эти приоритеты специфичны для каждой отрасли экономики и непосредственно связаны с характером деятельности компании.

Для наиболее эффективной интеграции ESG-факторов в бизнес-модель компании требуются анализ не только потенциальных рисков, но и новых возможностей и соотнесение их с бизнес-стратегией компании. Важность такого подхода отдельно подчеркнута и в стандартах МСФО S1 и МСФО S2, нацеленных на максимально прикладное использование данных о результатах ESG-практик компании.

Как подчеркивается в отчете Всемирного экономического форума, достижения компаний в области ESG оказывают прямое влияние на ее кратко-, средне- и долгосрочную конкурентоспособность. Одна из основных задач внедрения принципов ESG – приведение корпоративных ценностей и стратегии в соответствие с ЦУР ООН. Как уже упоминалось, Всемирный экономический форум продолжает активно продвигать метрики, применение которых позволяет последовательно и сопоставимо измерять воздействие представителей бизнеса на многочисленные группы своих заинтересованных сторон. Для того, чтобы обеспечить широкий и всеохватывающий подход к ESG-отчетности, организация сотрудничает примерно с 200 компаниями, более чем с 40 правительствами, 13 международными организациями и более чем 60 общественными объединениями.

ОПРЕДЕЛЕНИЕ КЛЮЧЕВЫХ ЗАИНТЕРЕСОВАННЫХ СТОРОН КОМПАНИИ И ФОРМАТОВ ВЗАИМОДЕЙСТВИЯ С НИМИ

Ответственное ведение бизнеса, прозрачная отчетность и учет ожиданий заинтересованных сторон невозможны без их систематической идентификации и последовательной двусторонней коммуникации. Для решения этой задачи компании пользуются инструментами взаимодействия с заинтересованными сторонами и определения их приоритетов. Среди примеров таких инструментов можно выделить как исследования – опросы, анкетирования, исследования внешнего контекста организации, так и двусторонние коммуникации – проведение конференций, звонков, фокус-групп. Ежегодное собрание акционеров также является важным форматом взаимодействия. Дополнительным ориентиром для компаний в осуществлении взаимодействия с заинтересованными сторонами могут являться и соответствующие международные стандарты, такие как AA1000SES и аналогичные, включая ISO 26000.

Проект стандарта отчетности компаний об устойчивом развитии Минэкономразвития России устанавливает взаимодействие с заинтересованными сторонами при подготовке отчетности как обязательное требование. К заинтересованным сторонам документ относит органы государственной власти, местного самоуправления, публично-правовые образования, юридические и физические лица, которые могут быть заинтересованы в результатах деятельности организации и создании стоимости или значительно влияют на нее.

Наглядным результатом такой работы может служить карта заинтересованных сторон, предусматривающая отражение степени влияния компании на различные группы. Ориентируясь на выявленный перечень основных заинтересованных сторон и планируя методику взаимодействия и коммуникации с ними, компания может пользоваться картой ESG-экосистемы, разработанной Всемирным экономическим форумом, а также ее российским аналогом – ESG-атласом, который был разработан Национальным ESG Альянсом. Например, эффективным подходом для взаимоотношений с инвесторами могут быть участие в ESG-рейтингах и публикация раскрытий в соответствии со стандартами, признаваемыми конкретными инвесторами / группой инвесторов. При этом для сотрудничества с некоммерческими организациями и широкой общественностью возможно участие в отраслевых инициативах и объединениях. Примером таких некоммерческих организаций может быть «Лига зеленых брендов», основная цель которой – способствовать развитию рынка зеленых товаров и услуг, а также продвижению в России лучших практик устойчивого развития. Для этого применяется методология, позволяющая производителям товаров и услуг, а также корпоративным брендам самостоятельно оценить уровень экологичности и соответствия принципам устойчивого развития. Критерии включают в себя экологические, социальные и управленческие аспекты. Инициатива направлена на продвижение концепции и основных положений устойчивого развития в российском обществе и бизнес-среде.

При этом важно учитывать, что в зависимости от характера бизнеса перечень заинтересованных сторон может изменяться от компании к компании. Так, например, если сотрудники являются заинтересованной стороной для бизнеса любого размера и отрасли, то такая категория, как «местные сообщества», может быть несущественна для онлайн-бизнеса.

Формат взаимодействия с каждой группой заинтересованных сторон рекомендуется устанавливать индивидуально исходя из существенности данной заинтересованной стороны, имеющихся в компании организационных ресурсов для взаимодействия и используемых лучших практик. Например, если годовая отчетность, веб-сайт и социальные сети являются универсальными и наиболее общими средствами коммуникации, то компаниям стоит применять и индивидуальные форматы сотрудничества с такими сторонами, как инвесторы, сотрудники и государство.

КЛЮЧЕВЫЕ АСПЕКТЫ НЕФИНАНСОВЫХ ДАННЫХ И РАБОТЫ С НИМИ

Неоднородность раскрытия и различное покрытие нефинансовых данных компаниями зачастую обусловлены различиями методов сбора и обработки нефинансовой информации внутри компаний. Тенденция унифицирования и стандартизации нефинансового раскрытия уже намечена, все чаще наблюдается раскрытие нефинансовой информации участниками российского рынка исходя из организационных возможностей с приоритизацией существенности тех или иных тем. При определении существенности компании могут отталкиваться от соответствующих стандартов. Например, Международный деловой совет Всемирного экономического форумавыделяетдва блока метрик, рекомендуемых к раскрытию, – основной и расширенный, в каждой из четырех ключевых областей: «Принципы управления», «Планета», «Человек», «Процветание». Каждая из областей включает темы и метрики, наиболее важные для общества, экологии и экономики, универсально применимые к любой отрасли.

Основной блок состоит из 21 показателя, информация по которым, как правило, уже собирается компаниями в рамках подготавливаемой отчетности либо может быть собрана с минимальными усилиями. Информация данного блока главным образом ограничена периметром деятельности самой компании и призвана продемонстрировать ее непосредственное влияние на выделяемые ключевые области.

Расширенный блок состоит из 34 показателей, отражающих результаты воздействия компании в более широком спектре, включая прямое и косвенное воздействие на участников всей цепочки создания стоимости. Данный блок предусматривает предоставление более сложных и исчерпывающих данных, позволяющих комплексно посмотреть на прямые и косвенные результаты деятельности компании.

Совет призывает компании раскрывать показатели по всем предложенным метрикам, являющимся для них существенными, и декларирует принцип «Раскрывай или объясняй». Ключевые регуляторы, такие как Европейская комиссия, Международная организация комиссий по ценным бумагам, Комиссия по ценным бумагам и биржам США, уже заявили о начале процесса по согласованию собственных требований по раскрытию информации с рекомендованными метриками совета.

Компаниям следует раскрывать информацию по предложенным метрикам вместе с публикацией регулярной корпоративной отчетности: годовыми отчетами, презентациями для инвесторов, информацией о собраниях акционеров компании. В редких случаях, когда, несмотря на свою универсальность, предложенные метрики не являются существенными для компании либо не соответствуют ее деятельности, компаниям рекомендовано пояснять причины этого в своей отчетности.

Банк России в рекомендациях по раскрытию нефинансовой информации публичным компаниям предлагает руководствоваться в том числе подходами, указанными в TCFD: описанием стратегии устойчивого развития компании, устройства корпоративного управления, системы управления рисками, а также климатических и других ESG-показателей в контексте особенностей деятельности компании.

Стандарт отчетности об устойчивом развитии Минэкономразвития России, находящийся в финальной стадии разработки на момент подготовки данной статьи, также предлагает ряд концептуальных подходов в отношении нефинансовых данных компаний и конкретные метрики, показатели которых должны лечь в основу независимой оценки компаний с точки зрения их социально-экологического воздействия и вклада в достижение национальных целей развития. В частности, предлагается раскрывать информацию о связанных с устойчивым развитием воздействии, рисках и возможностях организации, в том числе связанных с климатом, которые могут повлиять на финансовые результаты организации в кратко-, средне- или долгосрочной перспективе и ее доступ к финансированию.

КЛЮЧЕВЫЕ ХАРАКТЕРИСТИКИ ESG-ДАННЫХ

Запущенные инициативы по синхронизации подходов к сбору и раскрытию нефинансовой информации ведущих методологических организаций в области ESG, а также создаваемые на их основе национальные руководства нацелены на унификацию ключевых критериев нефинансовой информации, используемой инвесторами, аналитиками, регуляторами, заинтересованными сторонами и другими участниками взаимодействия. Основные критерии и характеристики нефинансовой информации будут подробнее рассмотрены в данном разделе руководства.

Ключевые характеристики ESG-данных

Основным форматом раскрытия ESG-информации для большинства компаний являются отчеты об устойчивом развитии, данные в которых публикуются в соответствии с рядом принципов, во многом совпадающих вне зависимости от методологии отчетности. В частности, проект стандарта Минэкономразвития России выделяет следующие принципы:

достоверность и непротиворечивость – необходимо отображать точные, корректные и подлинные данные. Данные не должны содержать каких-либо значительных ошибок или существенных искажений, а также допущений. Для обеспечения корректности информации проводится процедура заверения;

существенность – информация считается существенной, если ее включение или исключение может значительно повлиять на решения, выводы и действия со стороны заинтересованных сторон;

своевременность – доступ к актуальной информации для своевременного принятия решений заинтересованными сторонами. Устаревшие данные менее полезны и могут привести к ошибочным выводам, особенно в условиях нестабильности. При этом временные границы информации должны быть точно указаны – как правило, они совпадают с годовым циклом отчетности;

полнота – информация должна включать все ключевые аспекты деятельности и бизнес-единицы компании, а также содержать все необходимые детали для корректного понимания контекста, динамики, планов, принятых мер и обязательств. Кроме того, она должна представляться объективно и беспристрастно, обеспечивая равное внимание как положительным, так и отрицательным аспектам деятельности компании;

полезность – раскрываемая информация должна быть актуальной и значимой для пользователей, способствовать принятию обоснованных решений, отражать достоверную картину деятельности компании;

рациональность – информация должна быть представлена в логичной и последовательной форме, она должна быть точной, объективной, уместной и релевантной для пользователей для принятия ими обоснованных решений;

ясность – информация должна бы понятной, доступной, сопоставимой с компаниями-конкурентами, а также с данными самой компании за предыдущие периоды для оценки динамики и прогресса выполнения обязательств.

объективное, сбалансированное и простое для восприятия представление информации;

необходимый и достаточный объем раскрываемой информации;

ориентация раскрытия нефинансовой информации на будущее и стратегические цели;

ориентация при раскрытии нефинансовой информации на заинтересованных лиц;

последовательность и сопоставимость раскрываемой информации.

Качественные характеристики ESG-данных важны, поскольку они облегчают процесс принятия решений как руководством, так и инвесторами и другими заинтересованными сторонами. Например, исследования широкого рынка и банковского сектора показывают, что именно компании, определившие свои существенные темы и сконцентрировавшие на них усилия по раскрытию, демонстрируют лучшие финансовые показатели по сравнению с компаниями, уделяющими внимание сразу всем ESG-факторам или отдающими предпочтение несущественным.

РОЛЬ НЕЗАВИСИМОГО ЗАВЕРЕНИЯ НЕФИНАНСОВОЙ ОТЧЕТНОСТИ КОМПАНИИ

Заверенная независимой стороной информация о социально-экологическом воздействии компании и ее практиках корпоративного управления является существенным фактором, поддерживающим доверительное взаимодействие с инвесторами, рейтинговыми агентствами и другими заинтересованными сторонами. Исследования показывают, что заверенный нефинансовый отчет может оказать положительное влияние на долгосрочную прибыльность компании. Инвесторы часто используют метрики из отчетов по устойчивому развитию для определения «инвестиционной ценности» ESG-данных, представленных компанией. Факт независимого заверения нефинансовой отчетности учитывается рейтинговыми агентствами при создании ESG-рейтингов, которые используются инвесторами и другими заинтересованными сторонами. Кроме того, в некоторых юрисдикциях требование по заверению данных является обязательным – например, Директива по отчетности о корпоративном устойчивом развитии ЕС (CSRD) предусматривает независимое заверение информации третьей стороной с ограниченной уверенностью. Проектом стандарта Минэкономразвития России по формированию и раскрытию добровольной нефинансовой отчетности также предусмотрена независимая внешняя оценка отчетности об устойчивом развитии в форме профессионального подтверждения, то есть заверения.

Согласно данным ежегодного исследования The State of Play: Sustainability Disclosure & Assurance 2019–2022, Trends & Analysis, проведенного Международной федерацией бухгалтеров (IFAC), по итогам 2022 года 69 % компаний использовали ту или иную форму заверения ESG-отчетности по сравнению с 51 % в 2019 году. При этом 82 % составителей отчетности получали заключение аудитора на уровне ограниченной уверенности.

Для заверения нефинансовой информации используются международные стандарты по аудиту (ISA), обзорные проверки (ISRE), прочие задания (ISAE 3XXX). В рамках данных стандартов информация может быть заверена с разумной уверенностью (ISA) или ограниченной уверенностью (ISRE и ISAE).

Компании также могут проводить и общественное заверение нефинансовых отчетов с целью независимого подтверждения раскрываемых сведений о реализации принципов ответственного ведения бизнеса в корпоративных стратегиях для повышения доверия общества к компании. В России одной из организаций, которая проводит такое заверение, является Совет РСПП по нефинансовой отчетности, индексам и рейтингам устойчивого развития. Общественное заверение проводится вне зависимости от наличия или отсутствия профессионального аудиторского заключения по отчету и не включает подтверждение достоверности представленных в отчете данных, в то время как профессиональное аудиторское заключение нацелено на предоставление ограниченной или разумной уверенности в надежности представленных нефинансовых и финансовых данных, связанных с отчетом и раскрываемыми индикаторами. Эти два процесса – профессиональное и общественное заверения – играют важные, но разные роли в обеспечении прозрачности и доверия к отчетности организаций.

Независимое заверение, предполагающее погружение аудитора в бизнес-процессы компании для оценки корректности собираемых и публикуемых данных, может помочь выявить области для улучшения как в системе сбора информации, так и в бизнес-процессах компании. Компании могут использовать информацию из рекомендаций, полученных в ходе заверения, для улучшения своих процессов и с ее помощью демонстрировать, что они работают над усовершенствованиями и изучают возможности снижения бизнес-рисков.

Помимо отчетов об устойчивом развитии, нефинансовое заверение может иметь и более узкий охват или форму. Заверяться могут и отдельные индикаторы, публикуемые компанией (например, в рамках Databook – документа, содержащего набор количественных данных и показателей в области ESG), соответствие принципам отраслевых ESG-объединений (например, ICMM), а также информация, публикуемая в специальных отчетах (например, отдельные отчеты TCFD).

Отчеты с подтверждением о независимом заверении также могут помочь компаниям сделать более обоснованный вывод о собственном прогрессе в тех или иных областях и спланировать дальнейшие шаги по усовершенствованию бизнес-процессов, поскольку в ходе заверения, как правило, указываются ключевые области, требующие улучшений или изменений.