ОЦЕНКА СУЩЕСТВЕННОСТИ: ОПРЕДЕЛЕНИЕ СУЩЕСТВЕННЫХ ТЕМ

Ольга Пономарёва

Елизавета Азрапкина

Оценка существенности проводится для определения и понимания относительной важности для компании конкретных тем в области устойчивого развития.

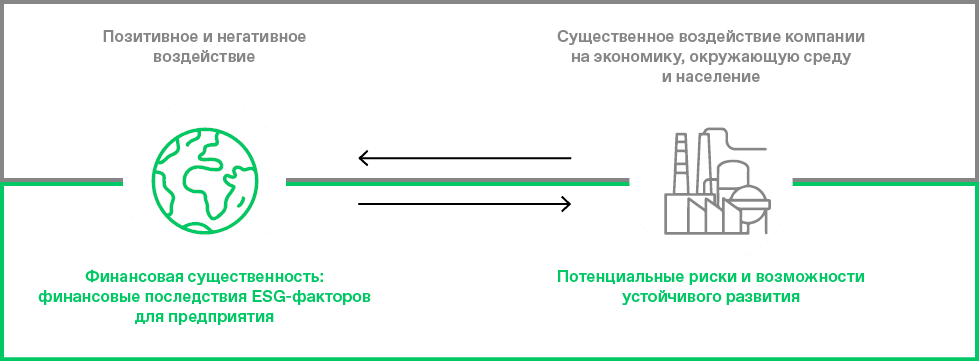

Вселенную ESG-факторов рассматривают сквозь две призмы: воздействие деятельности компании на заинтересованные стороны и влияние экономики, общества, окружающей среды на компанию.

Воздействие деятельности компании на стейкхолдеров и влияние экономики, общества, окружающей среды на компанию

Результаты оценки существенности составляют основу как стратегии компании в сфере устойчивого развития, так и стратегии коммуникации со стейкхолдерами.

В некоторых юрисдикциях проведение оценки существенности – требование регулятора, также это требование наиболее распространенных стандартов ESG-отчетности.

Результатом оценки существенности является перечень наиболее важных для компании тем устойчивого развития, которые в зависимости от методологии охватывают либо ключевые воздействия компании на стейкхолдеров, либо риски и возможности устойчивого развития для компании, либо и то и другое.

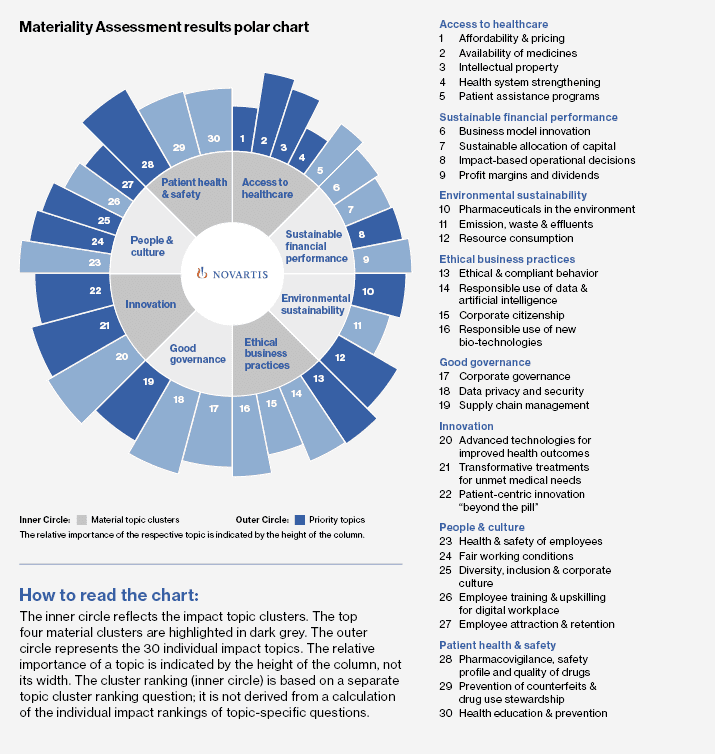

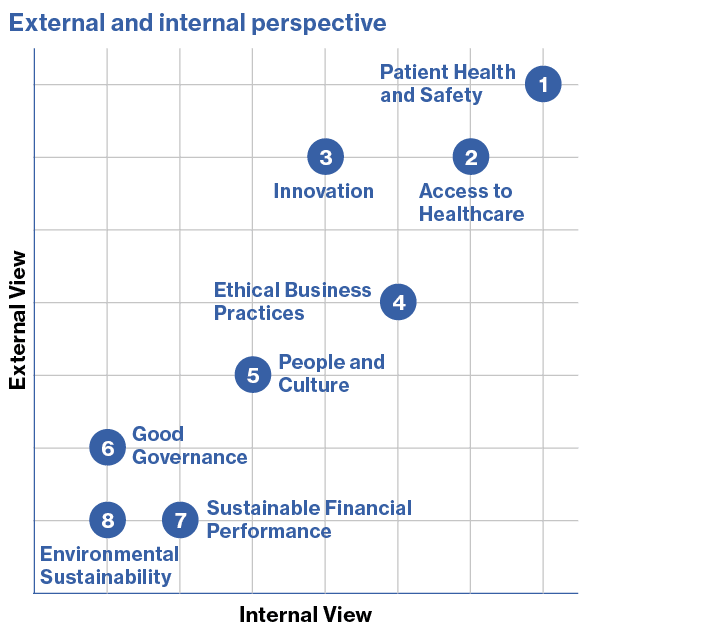

Novartis: проводит оценку существенности с 2006 года

Novartis – фармацевтическая корпорация, базирующаяся в Базеле (Швейцария). Компания стабильно входит в пятерку крупнейших мировых фармацевтических компаний.

Методология оценки существенности, которую проводит Novartis, и публикуемые по ее итогам отчеты являются примером лучшей практики.

Компания впервые провела анализ заинтересованных сторон в 2006 году. Целью исследования было понять, какие вопросы устойчивого развития интересуют стейкхолдеров компании: пациентов, регулирующие органы, научные круги, поставщиков, клиентов и, конечно же, инвесторов.

Мероприятие по картированию заинтересованных сторон, которое начиналось как анкетный опрос, сейчас значительно усложнилось и стало частью цикла оценки существенности, который компания проводит каждые четыре года на общекорпоративном уровне.

По мнению компании, оценка существенности, выполненная правильно, может использоваться в качестве стратегического инструмента управления для всех отделов, вовлеченных в управление ключевыми темами устойчивого развития компании. Систематическая оценка, которая учитывает различные точки зрения заинтересованных сторон, выявляет вопросы корпоративной ответственности, существенные для компании, и предоставляет достоверные и надежные данные об их природе и факторах, способствующих или препятствующих решению этих конкретных вопросов устойчивого развития.

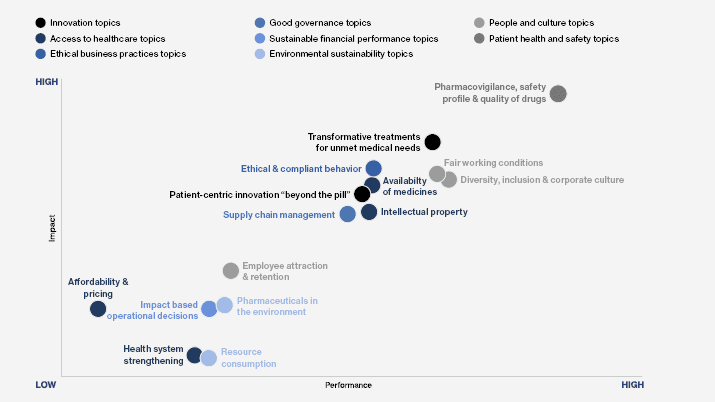

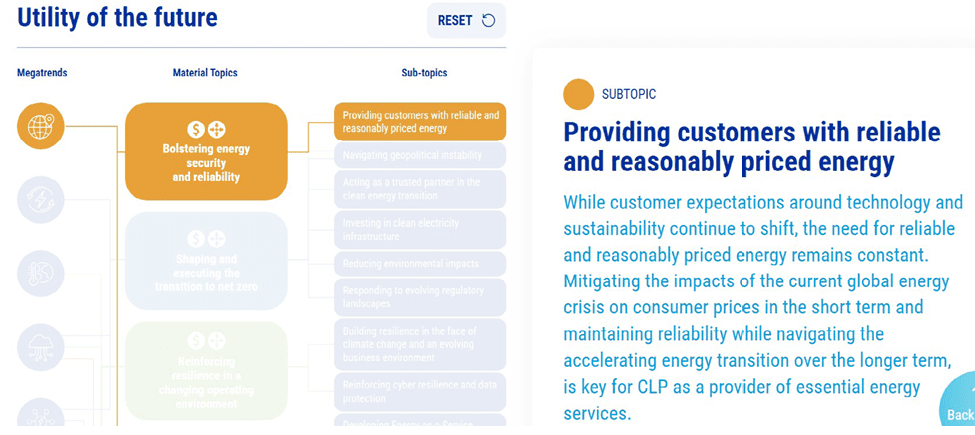

Компания публикует отдельные отчеты по оценке существенности, примеры из которых приведены в статье скриншотами. С отчетами можно ознакомиться по ссылкам: 2021, 2017 и 2014 годы.

Стратегия устойчивого развития и управление устойчивым развитием

Оценка существенности дает основу для стратегии ESG, помогает расставить приоритеты среди существенных тем, на которых компании следует сосредоточиться, задает вектор развития в сфере управления устойчивым развитием и корпоративного управления в целом.

Стратегия коммуникации и вовлеченность заинтересованных сторон

В ходе исследования существенности определяются темы и проекты, которые являются наиболее важными для каждой заинтересованной стороны. Адаптировав коммуникационную стратегию, компания сможет продемонстрировать каждому стейкхолдеру, что разделяет его интересы и приоритеты. Так, например, презентации для членов совета директоров будут начинаться с актуальных трендов ESG, в то время как сообщения для сотрудников будут содержать информацию о предстоящих инициативах, проектах или событиях, которые ими определены как наиболее важные. Такая практика повысит уровень вовлеченности всех заинтересованных сторон.

Управление долгосрочными рисками

Многие темы и вопросы, относящиеся к сфере устойчивого развития, являются существенными, но их последствия не ощущаются в настоящее время. Примером этого является борьба с будущими последствиями изменения климата и оценка возможного изменения регулирования: события повлияют на компанию, но не сейчас, а когда-нибудь в будущем. Оценка существенности потенциального влияния на бизнес таких долгосрочных рисков позволяет сформировать проактивный подход к управлению компанией, а не реагировать на ситуацию по мере возникновения каждого риска.

Определение тенденций ESG

Интервью и сбор информации, проводимые в рамках оценки существенности, также дают представление о тенденциях ESG. В последние годы наблюдаются значительный рост отрасли ESG, увеличение инвестиций и большая ориентированность на устойчивое развитие работников и рабочей силы в целом. Ответы, которые дадут стейкхолдеры сейчас, вероятно, будут радикально отличаться от ответов, которые они давали пять или 10 лет назад. По мере того как расширяется список заинтересованных сторон, растет диапазон идей устойчивого развития, что позволяет компании увидеть масштабную панораму тенденций отрасли ESG.

Соответствие ожиданиям заинтересованных сторон

Существуют разные способы, как компании соответствовать или даже превосходить ожидания заинтересованных сторон. Например, совет директоров компании хочет, чтобы организация уделяла первостепенное внимание сокращению углеродного следа, и просит начать публиковать отчеты о принимаемых мерах и прогрессе. Компания начинает раскрывать эту тему в отчетах. Помимо этого, компания может начать участвовать в ESG-инициативах, форумах, конференциях по тематике углеродного следа, что подчеркнет приверженность бизнеса идеям устойчивого развития.

Разработка стандартизированного и целостного процесса создания отчетности по устойчивому развитию

Оценка существенности является основой для создания отчетов по устойчивому развитию, формирующей их содержание и наполнение – наиболее важные темы для каждой заинтересованной стороны.

КАК ПРОВЕСТИ ОЦЕНКУ СУЩЕСТВЕННОСТИ

Единой методологии оценки существенности не существует, и ни один из распространенных стандартов отчетности по устойчивому развитиюСсылки на стандарты ESG-отчетности приведены в конце статьи. (GRI, ESRS, ISSB, SASB, TCFD), а также ни один из национальных стандартов (рекомендации Банка России, стандарт Министерства экономического развития Российской Федерации (Минэкономразвития России)) не предписывает, как именно оценка существенности должна быть проведена. Однако стандарты требуют описать в отчете, как компания проводила эту оценку, то есть раскрыть примененную методологию.

Определение существенности в международных и национальных стандартах по устойчивому развитию

Стандарты GRI требуют оценить и раскрыть наиболее значимые воздействия компании на экономику, окружающую среду и население, которые, в свою очередь, могут свидетельствовать о вкладе организации (положительном или отрицательном) в устойчивое развитие.

Стандарты ISSB, наоборот, требуют раскрыть влияние на компанию рисков и возможностей устойчивого развития, «которые, как можно обоснованно ожидать, могут повлиять на перспективы организации»; «информация является существенной, если можно обоснованно ожидать, что пропуск, искажение или сокрытие этой информации повлияет на решения, которые основные пользователи финансовых отчетов принимают на основе этих отчетов».

Европейские стандарты ESRS требуют раскрыть и то и другое, назвав это принципом двойной существенности: существенность воздействия (impact materiality) и финансовая существенность (financial materiality).

Существенность воздействия – это существенное фактическое или потенциальное положительное или отрицательное воздействие предприятия на людей или окружающую среду в кратко-, средне- или долгосрочной перспективе. Воздействия включают те, которые связаны с собственной деятельностью предприятия и цепочкой создания стоимости, включая поставщиков, продукты и услуги, а также деловые отношения.

Финансовая существенность означает, что ESG-фактор вызывает (или можно обоснованно ожидать, что вызовет) существенные финансовые последствия для предприятия, повлияет на его развитие, финансовое положение, финансовые показатели, денежные потоки, доступ к финансированию или стоимость капитала в кратко-, средне- или долгосрочной перспективе.

Рекомендации Банка России по раскрытию нефинансовой информации, как и европейские стандарты ESRS, определяют двойную существенность: значимость оказанного или прогнозируемого воздействия компании на окружающую среду, социальную сферу и экономику, а также значимость ESG-факторов для компании, рисков и возможностей, связанных с указанными факторами.

В новой редакции стандарта отчетности об устойчивом развитии Минэкономразвития России также определяется принцип двойной существенности: воздействия, риски и возможности компаний, связанные с устойчивым развитием, включая финансовые, которые могут повлиять на финансовые результаты, собственный капитал, финансовое положение, доступ к финансированию в кратко-, средне- или долгосрочной перспективе.

Схема оценки существенности, представленная ниже, является примером лучшей практики, при этом она может быть настроена под конкретную компанию и изменена в зависимости от ее сферы деятельности, масштаба, стандартов подготовки отчетности и других обстоятельств.

Этапы оценки существенности

Этап 1. Формирование рабочей группы и постановка целей

Первым шагом в определении существенных ESG-вопросов является формирование кросс-функциональной команды. Часто организации нанимают человека для руководства этим процессом или назначают руководителя из числа действующих сотрудников компании. Лучшей практикой является привлечение к данному процессу руководителей, владеющих следующими компетенциями:

устойчивое развитие:

управление персоналом,

охрана труда и промышленная безопасность,

охрана окружающей среды;

управление рисками;

стратегия;

корпоративное управление;

взаимодействие с инвесторами (IR);

внешние коммуникации (PR);

взаимодействие с органами государственной власти (GR);

вхождение в число членов высшего руководства (по крайней мере один из привлеченных руководителей).

На данном этапе рабочая группа определяет цели оценки существенности, оценивает масштаб и требуемые ресурсы для предстоящей работы, утверждает методологию.

Роль совета директоров в определении и утверждении существенных тем

Стандарты GRI предписывают, что высший орган управления организации должен контролировать процесс определения существенных тем, а также рассматривать и утверждать существенные темы. В отчете компании следует раскрыть, отвечает ли высший орган управления за эти процессы. При отсутствии в организации высшего органа управления процесс рассмотрения и утверждения существенных тем должен контролироваться руководителем высшего звена или группой таких руководителей.

Этап 2. Создание «длинного списка» потенциально существенных тем

На втором этапе аналитиком или группой аналитиков создается максимально широкий список тем устойчивого развития, потенциально релевантных для компании. Рабочая группа принимает во внимание и изучает:

контекст компании и ее деятельности по всей цепочке создания стоимости (цепочка поставок – собственныеоперации – клиенты);

применимые отраслевые стандарты;

внутренние документы компании по корпоративному управлению, стратегии, включая документацию по устойчивому развитию;

опубликованные ранее отчеты;

результаты коммуникации компании с заинтересованными сторонами, если компания ее ведет на постоянной основе;

публикации о компании, ее отрасли в СМИ, социальных сетях и других источниках;

любые другие потенциально важные источники.

«Длинный список» возможных ESG-воздействий и (или) ESG-рисков и возможностей компании будет включать в себя пункты, значимость которых предстоит оценить на следующих этапах, например:

по стандартам GRI – список фактических и потенциальных воздействий компании на экономику, окружающую среду и население, включая воздействие на права человека;

по стандартам ISSB – список рисков и возможностей, относящихся к устойчивому развитию;

по стандартам ESRS – список воздействий, рисков и возможностей устойчивого развития.

Для составления «длинного списка» проводят бенчмарк-анализ, изучают опыт компаний отрасли, а также рассматривают темы, предлагаемые глобальными инициативами – например, отраслевыми стандартами GRI и ESRS, картой существенных тем SASB. Также в список часто включаются задачи и деятельность компании в соответствии с Целями устойчивого развития ООН (ЦУР ООН), другими национальными или международными программами устойчивого развития, отражается участие компании в национальных программах развития.

Этап 3. Заинтересованные стороны

На третьем этапе рабочая группа создает список заинтересованных сторон или их представителей, определяет внутри компании владельцев контактов заинтересованных сторон.

Заинтересованные стороны

Согласно стандартам GRI, заинтересованная сторона – физическое лицо или группа, имеющие интерес, который затрагивается или может быть затронут деятельностью организации. К стейкхолдерам относятся, например, деловые партнеры, организации гражданского общества, потребители, клиенты, сотрудники и иные работники, органы государственной власти, местные сообщества, неправительственные организации, акционеры и иные инвесторы, поставщики, профсоюзы, уязвимые группы населения.

Стандарты ISSB требуют раскрывать риски и возможности устойчивого развития, которые возникают вследствие зависимости организации от общества, экономики, окружающей среды, стейкхолдеров либо в результате воздействия компании на них.

Стандарты ESRS выделяют две группы стейкхолдеров: 1) лица или группы, чьи интересы затронуты или могут быть затронуты – положительно или отрицательно – деятельностью предприятия по всей его цепочке создания стоимости; 2) лица или группы, которые могут повлиять на компанию (инвесторы, кредиторы, деловые партнеры, профсоюзы и социальные партнеры; общество, правительства, аналитики и ученые). Взаимодействие со стейкхолдерами имеет центральное значение для оценки существенности.

Новая редакция стандарта отчетности об устойчивом развитии Минэкономразвития России делает акцент на необходимости взаимодействия с заинтересованными сторонами в рамках подготовки отчетности об устойчивом развитии. Под заинтересованными сторонами понимаются органы государственной власти, органы местного самоуправления, публично-правовые образования, юридические и физические лица, которые либо испытывают воздействие от деятельности компании, либо могут повлиять на ее деятельность.

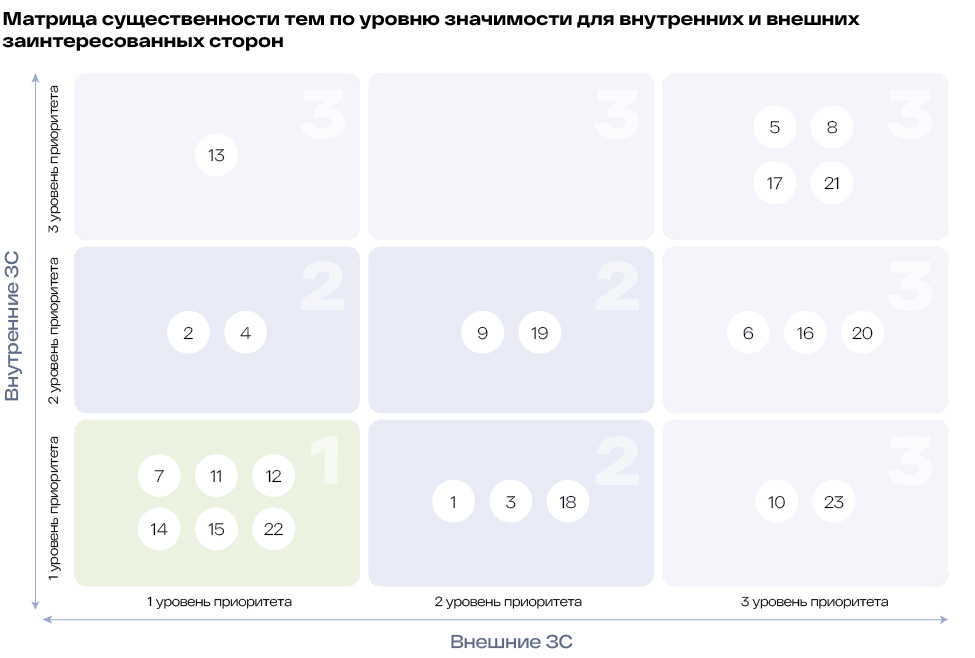

Оценки существенных тем внутренними и внешними заинтересованными сторонами могут значительно различаться. Кроме того, работа с внешними стейкхолдерами может быть методологически более сложна, так как они чаще всего могут дать достоверную оценку только того влияния, которое компания оказывает на них непосредственно, и не владеют компетенциями по другим темам. В связи с этим с ними труднее работать заочным методом анкетирования, так как их оценки существенности других тем, помимо их собственной, могут быть не вполне релевантны.

На данном этапе каждый пункт «длинного списка» оценивается по нескольким составляющим, чтобы выявить существенные и отбросить остальные.

Экспертная оценка существенности внутренними и внешними экспертами и заинтересованными сторонами может быть проведена в двух форматах:

очная оценка: воркшопы, интервью, очные сессии и подобные мероприятия;

заочная оценка: заполнение анкет.

Очная экспертная оценка, как правило, дает возможность заинтересованным сторонам не только оценить весь спектр воздействий и (или) рисков и возможностей из «длинного списка», но и услышать мнения других экспертов, а также развернуть дискуссию. Очная оценка – это лучшая практика, которую можно осуществить как минимум среди внутренних заинтересованных сторон.

Так, например, европейские компании проводят воркшопы для стейкхолдеров, которые длятся от одного до нескольких дней. Подобные сложные очные мероприятия требуют планирования и модерации. В сессии участвуют представитель высшего руководства компании и сотрудники, компетенции которых связаны со всеми возможными воздействиями, рисками и возможностями компании по всей цепочке создания стоимости. Подобные сессии обычно проводятся с участием генерального директора, CFO, директоров по стратегии, персоналу, охране труда и промышленной безопасности, экологии.

В рамках подготовки отчетности в области устойчивого развития «Норникель» ежегодно проводит мероприятие для выстраивания диалога с заинтересованными сторонами. В 2023 году мероприятие прошло в очном формате с онлайн-трансляцией, в диалоге участвовали руководители и сотрудники компании, представители органов региональной и местной власти, местных сообществ, некоммерческих организаций, инвестиционного сообщества, бизнеса, рейтинговых агентств и экспертного сообщества в области ESG.

Спикеры компании рассказали об основных направлениях ESG-стратегии и планах по совершенствованию отчетности в области устойчивого развития, после чего состоялась свободная дискуссия, в рамках которой заинтересованные стороны могли задать вопросы, представить комментарии и предложения. Участникам было предложено принять участие в онлайн-голосовании по итогам встречи, а также дать обратную связь в любой удобной форме.

В отчете об устойчивом развитии «Норникель» публикует подробный отчет о ежегодной встрече, а также раскрывает перечень рекомендаций заинтересованных сторон по совершенствованию отчетности и статус реализации этих предложений.

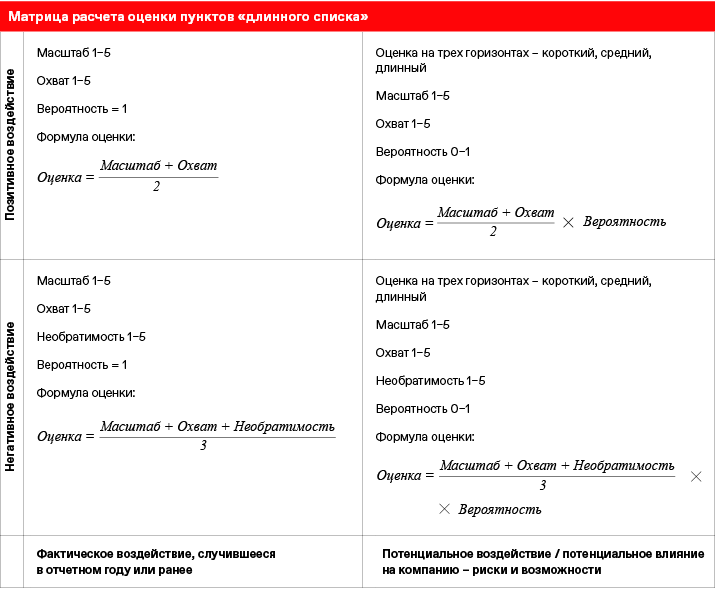

Рассмотрим одну из возможных схем оценки пунктов «длинного списка».

Сначала каждый пункт «длинного списка» помещается в одну из ячеек матрицы «Негативное воздействие – Позитивное воздействие», «Фактическое воздействие – Потенциальное воздействие (риски и возможности)». Пример по существенной теме «Биоразнообразие» приведен ниже.

Существенная тема «Биоразнообразие»

Позитивное воздействие

Компенсационные посадки, поддержка воспроизведения биоресурсов

Меры по охране видового разнообразия, просветительская работа с населением

Негативное воздействие

Вырубка лесов, уменьшение популяций животных

Риск уменьшения площадей естественного ареала обитания животных и площади лесов

Фактическое воздействие, случившееся в отчетном году или ранее

Потенциальное воздействие / потенциальное влияние на компанию – риски и возможности

Затем для каждого пункта оценивается:

масштаб (scale): насколько серьезным является воздействие

по шкале от 1 до 5: дискретно 1, 2, 3, 4 или 5;

охват (scope): насколько воздействие распространено – например, количество затронутых физических лиц или объем экологического ущерба

по шкале от 1 до 5;

только для негативных воздействий – отсутствие возможности возмещения ущерба (irreversibility): насколько сложно противодействовать причиненному ущербу или исправить его

по шкале от 1 до 5;

только для потенциальных воздействий, а также рисков и возможностей – вероятность в течение года, среднесрочная и долгосрочная

по шкале от 0 до 1: любое значение, вероятность 0,1 в год означает, что событие происходит в среднем раз в 10 лет,

для фактического воздействия вероятность равна 1.

Горизонты воздействия и влияния

Ряд стандартов (ESRS, TCFD, стандарт Минэкономразвития России) требует, а для других является лучшей практикой оценивать существенность воздействия на трех горизонтах: коротком, среднем и длинном. Предположим, они определены как один год, три года, 10 лет и более. Для потенциальных воздействий, а также рисков и возможностей на каждом из трех горизонтов необходимо оценить масштаб, охват, необратимость и вероятность. Если, например, для электросетевой компании на коротком горизонте вероятность риска «Гололедные отложения, увеличивающие нормативную нагрузку на линии электропередач и приводящие к обрыву проводов» составляет 0,1, или 10 %, то на длинном горизонте вероятность уже 1, или 100 %: как минимум в один год из следующих 10 лет гололед, вероятнее всего, случится.

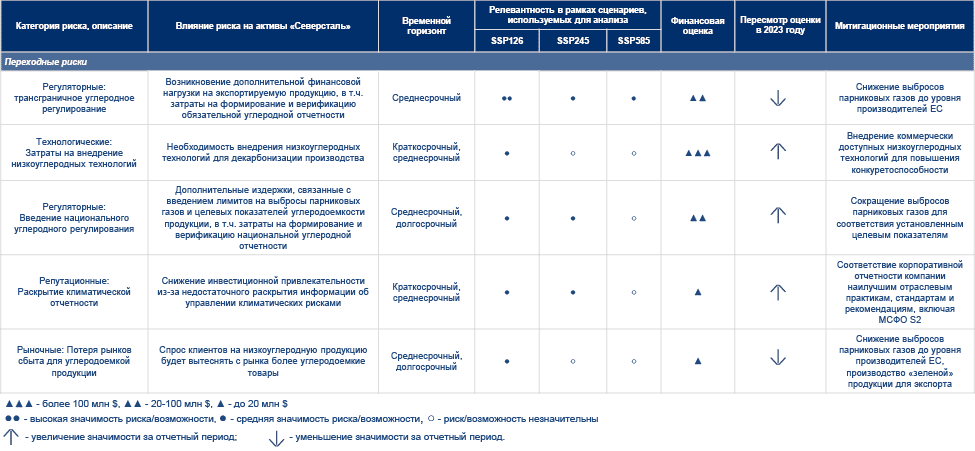

Ниже приведен пример, как ПАО «Северсталь» раскрывает физические климатические риски и их существенность, включая финансовую, на трех временных горизонтах.

ПАО «Северсталь». Климатический отчет за 2024 год. Оценка физических климатических рисков, идентифицированных для ПАО «Северсталь»

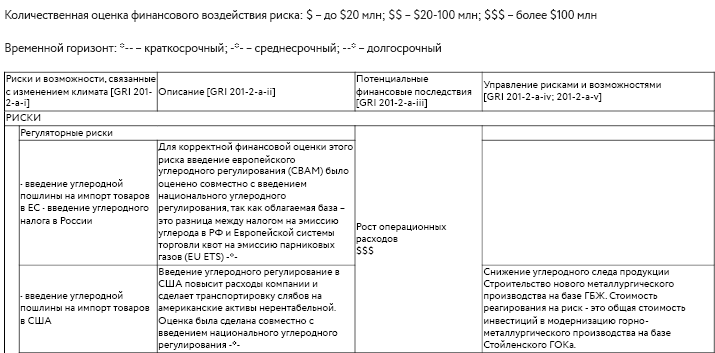

Этап 4.2. Оценка финансовой существенности

Риски и возможности устойчивого развития – это отражение воздействия экономики, общества и окружающей среды на компанию. Риск/возможность считается существенным, если он может привести к существенным финансовым последствиям для организации. Стандарты, требующие раскрытия рисков и возможностей устойчивого развития (ISSB, ESRS, TCFD, стандарт Минэкономразвития России), предписывают оценить их влияние в денежном выражении, а именно то, как они могут повлиять на финансовое положение, денежные потоки компании, цену капитала, доступ к финансированию.

Существенность риска оценивается по двум параметрам: влияние и вероятность. Считается существенным риск, если его влияние велико даже при низкой вероятности.

Методология оценки как влияния, так и вероятности риска может быть разной. Например, можно оценить финансовые последствия реализации риска по шкале от 1 до 5, где 5 – очень сильное влияние, приводящее к краху компании – допустим, это единовременный ущерб в 10 EBITDA; 4 – сильное влияние, равносильное 1 EBITDA, и т. д. Можно оценивать финансовые последствия не по шкале, а отдельно для каждого риска/возможности.

Вероятность также может оцениваться по-разному для разных типов риска: экспертная оценка, сценарный анализ, моделирование, что часто используется для климатических рисков.

Для определения границы отсечения финансовой существенности проводятся консультации с аудиторами и риск-менеджерами компании.

Кумулятивная финансовая оценка всех рисков и возможностей потребует дополнительного анализа, в том числе анализа корреляций.

Результатом оценки финансовой существенности будет матрица рисков/возможностей устойчивого развития «Влияние – Вероятность».

Когда оценка всех тем и рисков «длинного списка» проведена и каждый из них получил свое числовое значение, принимается решение об отсечении – на каждом из трех горизонтов. Решение о границе отсечения принимается экспертами. Как правило, существенными считаются пункты, набравшие более чем 2,5–3 балла. Каждый существенный пункт становится основанием для включения соответствующей существенной темы в число тем, которые должны быть раскрыты в отчете. Так, продолжая пример существенной темы «Биоразнообразие», существенность хотя бы одного из пунктов матрицы (см. таблицу «Существенная тема «Биоразнообразие») обязывает компанию раскрыть эту тему в отчете.

Кроме того, в перечень существенных должны быть включены воздействия или риски, вероятность которых мала, но масштаб / охват / невозместимый ущерб / влияние которых в случае реализации велики.

Пункты «длинного списка», оказавшиеся существенными, группируются в кластеры и затем в существенные темы. Также могут проводиться более сложные исследования: корреляция, сценарный анализ.

Этап 6. Стратегия, управление, коммуникация

Определение существенных тем – вопрос в первую очередь стратегии и управления и только затем отчетности. Когда существенные темы определены, следует вопрос об эффективности управления ими. Все ли темы получают должное внимание руководства? Требуется ли внесение изменений в стратегию, управление, риск-менеджмент или операционную деятельность?

Приоритетными с точки зрения управления могут быть вопросы, отвечающие следующим критериям:

высокое воздействие/влияние и низкие результаты деятельности или низкая эффективность управления;

относительно низкие результаты деятельности, относительно низкая эффективность управления;

темы, которые часто упоминались в интервью экспертами и заинтересованными сторонами;

В дополнение к усилиям, направленным на оценку существенности, компании следует предоставить стейкхолдерам информацию о стратегии устойчивого развития, стратегии управления устойчивым развитием и прогрессе по поставленным целям. Публикация отчета – только один из способов коммуникации. Многие компании включают соответствующие существенные темы в регулярную коммуникацию с внутренними и внешними заинтересованными сторонами, а также проводят тематические мероприятия для стейкхолдеров.

ESG-день «Полюса»

5 июля 2024 года «Полюс» впервые представил свой отчет об устойчивом развитии в формате онлайн-мероприятия для широкого круга стейкхолдеров. Генеральный директор и вице-президенты по ESG-направлениям не только рассказали о достижениях в сфере устойчивого развития, но и поделились планами по развитию компании и ее ESG-практик. Кроме топ-менеджмента компании, в трансляции участвовали приглашенные эксперты.

ESG-день «Полюса» оказался не просто презентацией результатов деятельности компании за 2023 год, но и очередным каналом двусторонней коммуникации с заинтересованными сторонами. Во время прямого эфира все желающие слушатели могли задать вопросы, а после мероприятия ответы специалистов компании на заданные вопросы были опубликованы на сайте.

Новый формат позволил компании привлечь в общей сложности более 100 тыс. слушателей, подробно рассказать о своих достижениях и получить обратную связь от стейкхолдеров.

РЕЗЮМЕ

Устойчивое развитие компании – это, с одной стороны, баланс между благом и вредом, которые ее деятельность приносит обществу, экономике, окружающей среде, нынешним и будущим поколениям. С другой стороны, обратное влияние формирует риски и возможности, с учетом которых компания осуществляет свою деятельность в настоящем и перспективе. Оценка существенности позволяет рассмотреть и при необходимости скорректировать этот баланс, настроить бизнес-модель, стратегию, управление компанией для целей устойчивого развития.

Этап 7. Публикация отчета

Кроме отчета об устойчивом развитии, многие компании публикуют отдельный отчет, посвященный методологии и результатам оценки существенности. Лучшей практикой является создание соответствующей интернет-страницы на сайте компании, часто с использованием интерактивных инструментов.

Цикл оценки существенности и подготовки отчетности

По мере развития компании, ее роста или изменения бизнес-модели, а также ввиду меняющегося внешнего контекста будет изменяться стратегия устойчивого развития компании и ее стейкхолдеры, а также воздействие компании на них и их влияние на компанию. В связи с этим оценку существенных тем проводят циклично – раз в год или раз в несколько лет.