Изменения геополитической ситуации и экономических условий влияют на ESG-повестку в России и приводят к ее трансформации, в том числе к активному развитию национальных рейтингов, стандартов, экологической сертификации, а также переориентации под запросы рынка на Востоке. Таким образом, ESG-повестка не теряет актуальности.

Об этом свидетельствуют и результаты опроса 107 российских компаний различных отраслей, проведенного Лигой зеленых брендов летом 2024 года, согласно которым большинство компаний продолжают придерживаться ранее установленных ESG-целей. При этом четверть опрошенных увеличили объем работы в области ESGВедомости. Опрос: четверть российских компаний увеличили объем работы в ESG, 2024..

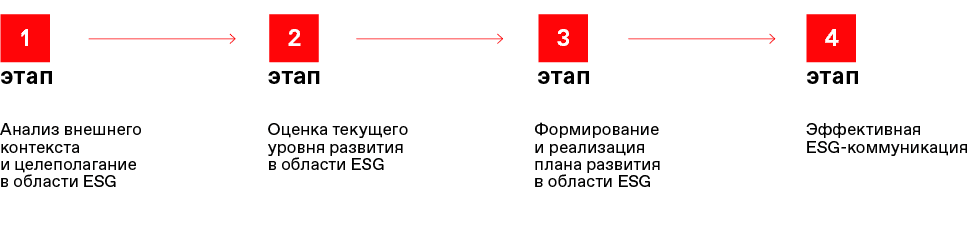

ЭТАП 1. АНАЛИЗ ВНЕШНЕГО КОНТЕКСТА И ЦЕЛЕПОЛАГАНИЕ В ОБЛАСТИ ESG

Организациям необходимо проанализировать рынки, на которых они представлены, общие тенденции на этих рынках, а также выявить внешних заинтересованных сторон и их ожидания. Такой анализ позволяет составить общее представление о текущих требованиях к ESG-вопросам и спрогнозировать их возможное развитие. Перечень заинтересованных сторон может включать покупателей, клиентов, поставщиков и подрядчиков, бизнес-партнеров, органы государственной власти, местные сообщества, работников компании, акционеров и инвесторов и другие группы.

Для определения ожиданий заинтересованных сторон могут анализироваться следующие аспекты:

требования со стороны покупателей продукции или клиентов в отношении ESG (внутренние нормативные документы клиентов в области осуществления закупочных процедур, кодексы поставщиков и др.);

регуляторные изменения с точки зрения ESG-вопросов на ключевых или перспективных рынках продукции/услуг компании (например, трансграничное углеродное регулирование, требования к нефинансовой отчетности, ограничения на источники генерации на основе ископаемого топлива и др.);

ESG-требования со стороны текущих и перспективных кредиторов (например, отраслевые ограничения, учет ESG-аспектов в оценке кредитного риска, условия кредитования в зависимости от уровня развития ESG-практик и др.);

требования и ожидания инвесторов с точки зрения ESG (например, целевой уровень ESG-рейтинга, наличие отчета об устойчивом развитии и др.);

ожидания сотрудников (например, для большей части представителей поколения Z (58,2 %) и миллениалов (56,4 %) репутация компании является третьим по значимости критерием при выборе работодателяЦентр устойчивого развития Школы управления СКОЛКОВО. Молодое поколение как драйвер ESG-трансформации, 2024., среди значимых критериев также выделяют наличие социальных инициатив и ответственность компании по сохранению окружающей среды).

По итогам анализа у компании появляется понимание общего набора требований и критериев, по которым ее оценивают заинтересованные стороны.

Для работы на конкретных рынках с отдельными клиентами, получения финансирования от конкретных банков или привлечения инвесторов компании могут приоритизировать заинтересованных сторон и формулировать для себя ESG-цели с точки зрения соответствия их ожиданиям. Например, это может быть целевое значение ESG-рейтинга, проведение конкретных мероприятий или участие в ESG-индексах.

Такое целеполагание в области ESG служит основой для дальнейшей выработки плана развития в области устойчивого развития.

ПАО «ФосАгро»

Один из ведущих мировых производителей минеральных удобрений, обладающий статусом активного участника крупнейшей в мире корпоративной инициативы в области устойчивого развития. Впервые статус Global Compact LEAD был присвоен компании в 2019 году. Начиная с 2021 года компания добилась следующих результатов: Помимо этого, компания «ФосАгро» первой в России прошла сертификацию в рамках добровольной системы «Листок жизни», соответствующей международному стандарту ISO 14024 и оценивающей экологическую безопасность на всех этапах жизненного цикла продукта.

улучшила рейтинг в ESG-рэнкинге российских компаний от RAEX (с «A» до «AA») и в рейтинге корпоративной прозрачности ГК «Да-Стратегия» (с «A» до «A+»);

получила рейтинг «А+» в конкурсе Форума Доноров «Лидеры корпоративной благотворительности».

ПАО «СИБУР Холдинг»

Компания последовательно внедряет ESG-принципы в корпоративную культуру, стратегию, во все технологические и бизнес-процессы. По данным интегрированного годового отчета, на конец 2023 года 87,9 % целей, установленных в рамках Стратегии в области устойчивого развития до 2025 года, были выполнены. Усилия компании в области устойчивого развития отмечаются рейтинговыми агентствами. В 2024 году Национальное рейтинговое агентство (НРА) присвоило ПАО «СИБУР Холдинг» ESG-рейтинг по сводной оценке на уровне «AAA.esg», что означает максимальный уровень интеграции повестки устойчивого развития в деятельность компании и максимальный уровень качества соблюдения соответствующих практик.

ЭТАП 2. ОЦЕНКА ТЕКУЩЕГО УРОВНЯ РАЗВИТИЯ В ОБЛАСТИ ESG

Для оценки текущего уровня развития ESG-практик компаниям необходимо на основе результатов анализа ожиданий заинтересованных сторон и с учетом целеполагания сформировать каталог критериев в области ESG, по которым будет проводиться оценка.

Источниками для таких критериев могут служить отчеты, анкеты и запросы аналитиков и инвесторов. Также будет полезным привлечь независимых консультантов для взгляда на организацию со стороны. Для каждой отрасли характерны собственные существенные темы, но в целом можно выделить следующие направления для анализа.

Направления ESG, по которым проводится диагностика зрелости

Экологическая сфера

Социальная сфера

Корпоративное управление

Энергоэффективность и энергопотребление

Трудовые практики

Система корпоративного управления

Возобновляемые источники энергии

Здоровье и безопасность на рабочем месте

Экономическая результативность

Климат и выбросы парниковых газов

Производственная безопасность

Непрямые экономические воздействия

Водные ресурсы

Непрерывное обучение

Противодействие коррупции

Выбросы загрязняющих веществ в атмосферу

Права человека

Управление рисками

Обращение с отходами и рациональное использование ресурсов

Занятость

Цепочка поставок

Биоразнообразие

Местные сообщества

Неприкосновенность частной жизни клиентов и защита данных

Зеленый офис

Гендерный баланс и равные возможности

Взаимодействие с клиентами и ответственный бренд

Коренные малочисленные народы

Антимонопольное поведение

Комплаенс, этика и честное ведение бизнеса

ЭТАП 3. ФОРМИРОВАНИЕ И РЕАЛИЗАЦИЯ ПЛАНА РАЗВИТИЯ В ОБЛАСТИ ESG

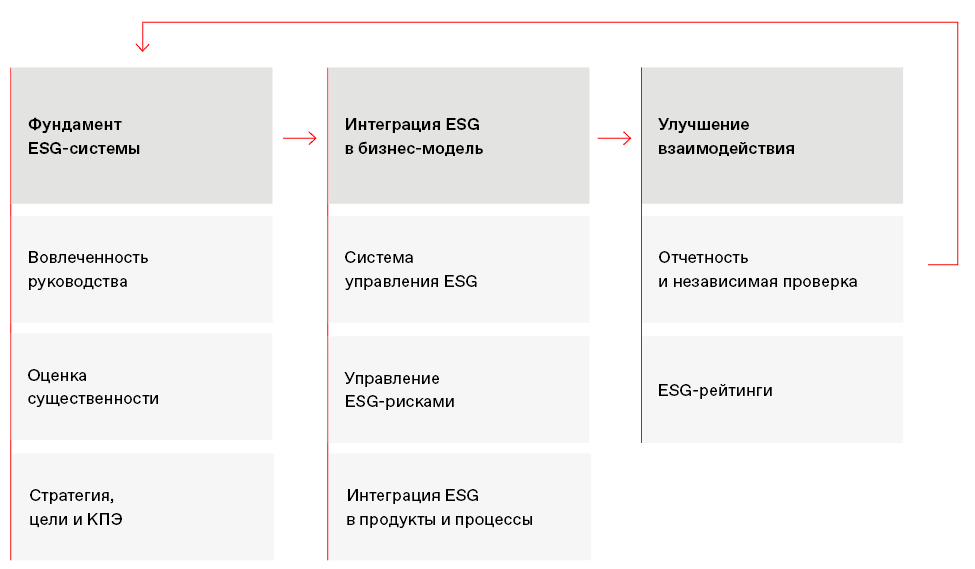

Развитие организаций в сфере ESG

Перед каждой организацией встают вопросы, с чего начать свой путь в области ESG и в каком направлении двигаться. Для ответа на них организации необходимо проанализировать уровень зрелости своих ESG-практик и на основе результатов анализа сформировать план развития.

Направления развития организаций в сфере ESG

Актуальность и значимость ESG-вопросов для стоимости и долгосрочного успеха организации подтверждаются множеством эмпирических исследований. В частности, опрос, проведенный компанией IDCIDC. Capitalizing on ESG. A Discussion with IDC on the Professional Services Opportunity at the Intersection of Digital Transformation and Sustainability., показывает, что большинство организаций разделяют мнение о существенном вкладе ESG-аспектов в стоимость бизнеса.

По результатам опроса экспертов в области устойчивого развития, проведенного в 2023 году, около трети респондентов указали, что реализация ESG-инициатив относится к числу абсолютных приоритетов во внешней и внутренней деятельности в их компанииE+ Change & Ipsos. Барометр устойчивой трансформации бизнеса, 2023: www.ipsos.ru/ru-ru/issledovanie-e-change-i-ipsos-v-rossii-dostoynaya-rabota-i-ekonomicheskiy-rost-vernulis-v-top-3.. Продолжает наблюдаться усиление тренда на повышение значимости социальной повестки, в том числе вследствие оттока человеческих ресурсов и демографических изменений. Такие социальные вопросы, как поддержание достойного уровня жизни работников, создание дополнительных рабочих мест, снижение социального неравенства, необходимость в переобучении и переквалификации рабочей силы, обостряются и становятся все более актуальными.

В российском контексте устойчивого развития особую значимость приобрели национальные цели развития Российской Федерации. Согласно Указу Президента Российской Федерации от 7 мая 2024 года № 309 на период до 2030 года и на перспективу до 2036 года определены семь целей, направленных на укрепление здоровья и повышение благополучия людей, развитие талантов, создание комфортной и безопасной среды, экологическое благополучие, экономическое развитие и обеспечение технологического лидерства и цифровой трансформации. Инструментом для достижения целей служат национальные проекты федерального масштаба, которые предусматривают конкретные мероприятия и целевые показатели.

Российские компании вносят собственный вклад в достижение национальных целей и реализацию национальных проектов. Для объединения усилий государства, бизнеса и некоммерческих организаций (НКО) АНО «Национальные приоритеты» учредила премию «Наш вклад» как механизм публичного признания вклада бизнеса и НКО в достижение целей и задач национальных проектов.

Вовлеченность руководства имеет фундаментальное значение для формирования культуры поддержки ESG. Большинство (78 %) респондентов опроса исследовательского центра TSQ Consulting (и рядовые HR, и лидеры мнений) отмечают, что действия руководителя играют решающую роль для успешного внедрения принципов устойчивого развития в деятельность компанииTSQ Consulting. Sustainability культура в российских компаниях, 2022. Вынесение ESG-повестки на уровень высшего руководства и ее включение в процесс принятия решений демонстрируют высокую значимость экологических, социальных и управленческих аспектов для организации.

Организациям рекомендуется раскрывать информацию о подходах высшего руководства к управлению вопросами ESG. В зависимости от размера организации ESG-вопросы могут быть в ведении отдельного органа управления (комитет, совет), кросс-функциональной рабочей группы или специально назначенного топ-менеджера, обеспечивающих надзор, управление и постоянный диалог по темам ESG.

Стратегия, цели и КПЭ

ESG-стратегия важна для определения приоритетов организации. Компании, которые только начинают формировать свою ESG-повестку, могут отражать свое видение стратегии ESG как отдельное направление с учетом своей бизнес-стратегии.

Более опытные организации могут интегрировать ESG-принципы в свою основную бизнес-стратегию, предоставляя инвесторам информацию о том, как ESG-деятельность влияет на финансовые и операционные показатели их деятельности.

Путем постановки стратегических целей и КПЭ в области ESG организации могут публично заявить о выбранном курсе на устойчивость. Регулярная отчетность о достигнутом прогрессе является важным элементом коммуникации по теме эффективности мероприятий в области ESG.

Оценка существенности

Учитывая ограниченность ресурсов, рекомендуется определить наиболее важные темы ESG, влияющие на деятельность компаний и заинтересованных сторон, и сосредоточить усилия на них. Организации осуществляют свою деятельность в различных юрисдикциях, географических локациях, климатических зонах и других уникальных условиях, поэтому при выборе существенных тем необходимо опираться на контекст. В качестве общего руководства можно использовать:

исследования и рейтинги ESG, определившие существенные темы для различных промышленных секторов;

рекомендации международных стандартовСм. подробнее в приложении «Справочник по отраслям со ссылками на стандарты».;

отчетность компаний-аналогов;

соотнесение существенных ESG-тем со стратегическими целями организации.

Более опытные в вопросах ESG компании для определения существенности тем могут проводить опросы внешних и внутренних заинтересованных сторон. Для анализа запросов внутренних заинтересованных сторон и формирования всестороннего взгляда на текущую ESG-повестку компании могут быть созданы рабочие группы из представителей ключевых подразделений, задействованных в управлении ESG-аспектами.

Построение системы управления устойчивым развитием и регулярная диагностика

Построение системы управления устойчивым развитием предполагает работу по следующим ключевым элементам в сфере ESG:

персонал и его квалификация;

организация бизнес-процессов;

нормативно-методическое обеспечение;

технологии и инфраструктура.

Система управления устойчивым развитием подразумевает не только организацию работы отдельных функций, но и координацию деятельности всех подразделений компании, направленную на создание культуры, которая ориентирована на ответственное ведение бизнеса.

Регулярная диагностика действующих процессов системы на основе международных руководств и стандартовСм. подробнее в приложении «Справочник по отраслям со ссылками на стандарты».позволяет организации оценить текущий уровень развития ESG-практик и определить направления для совершенствования своей деятельности (см. также этап 2).

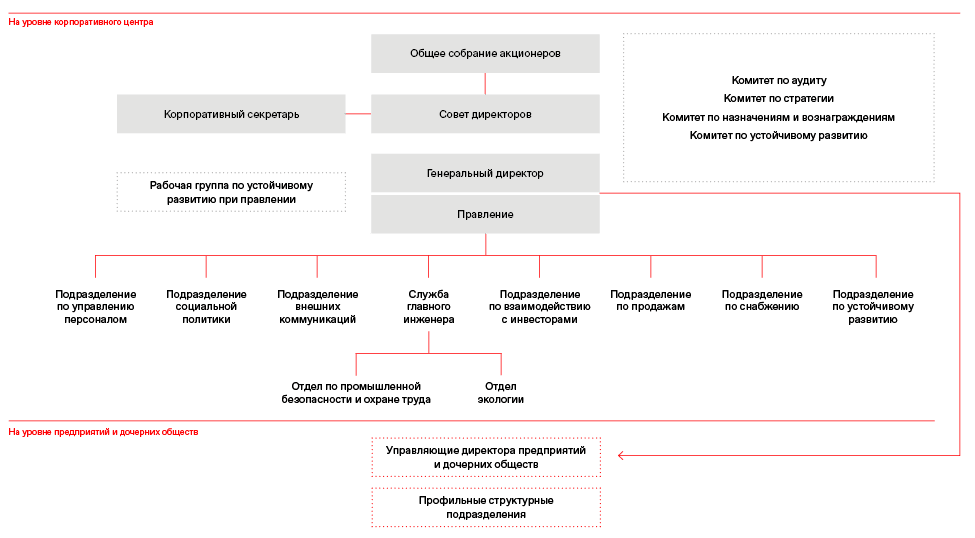

Важным элементом системы управления устойчивым развитием является такая организационная структура, которая обеспечивает должный уровень вовлечения руководства и кросс-функционального взаимодействия. Пример возможной организационной структуры приведен на схеме ниже.

Пример организационной структуры управления устойчивым развитием

Управление ESG-рисками

Инвесторы и акционеры определяют ESG-темы как существенные для корпоративной деятельности. Информация о связанных с ними рисках необходима для оценки вероятности их воздействия на финансовые результаты организаций. В ответ на растущие запросы о деятельности в сфере ESG компании раскрывают информацию о релевантных рисках и мероприятиях по их митигации. ESG-риски могут быть представлены широким спектром, в частности это могут быть риски, связанные:

с изменением климата;

ухудшением отношений с местными сообществами;

составом совета директоров;

нарушением прав человека;

нарушениями коррупционного характера;

конфиденциальностью данных и пр.

Согласно отчету Всемирного экономического форума о глобальных рисках 2024 года, экологические и климатические риски составляют топ-3 наиболее выраженных рисков. Однако по результатам опроса членов советов директоров крупных российских компаний, экологические и климатические риски заняли 5–10-е места по уровню влияния на российский бизнес, в то время как риск социальной поляризации и нарушения социальной сплоченности вошел в топ-3 рисковWEF. The Global Risks Report 2024. .

Сегодня доступно большое количество ресурсов, помогающих улучшить управление ESG-рисками, например информация от поставщиков данных ESG-рейтинговых агентствСм. подробнее в разделе, посвященном ESG-рейтингам..

Идентификация и оценка ESG-рисков, разработка мероприятий по управлению ими для предотвращения значительных негативных последствий от реализации этих рисков становятся ключевыми направлениями интеграции ESG во внутренние процессы. Организациям рекомендуется применять систематический подход к выявлению, оценке ESG-рисков и реагированию на них, в том числе с ориентацией на международные стандарты (например, COSO, WBCSDThe Committee of Sponsoring Organizations of the Treadway Commission (COSO); Applying Enterprise Risk Management to Environmental, Social and Governance-related Risks – World Business Council for Sustainable Development (WBCSD).).

Начинающие организации могут приступить к работе в данном направлении с первичной идентификации и оценки существенных ESG-рисков для своего бизнеса, а более опытным рекомендуется реализовывать процессы интеграции ESG-рисков в существующие процессы системы управления рисками.

Интеграция ESG в продукты и процессы организации

Наиболее сложным этапом развития организации в области ESG является интеграция ESG-аспектов в текущие процессы, продукты и сервисы. В ряде случаев речь может идти об изменении операционной и бизнес-моделей организации.

К интеграции ESG в процессы, продукты и сервисы организации можно отнести следующие примеры:

включение ESG-рисков в оценку инвестиционных проектов;

формирование внутренней цены на углерод для целей учета при принятии инвестиционных решений, выборе технологии и др.;

интеграцию ESG-рисков в корпоративную систему управления рисками;

учет экологических и климатических рисков при формировании кредитного или инвестиционного портфеля;

формирование кодексов поставщиков, учитывающих ESG-принципы, выбор, аудит и развитие подрядчиков на их основе;

формирование стратегии организации с учетом ESG-аспектов деятельности.

Реализация проектов по направлению ESG

Согласно исследованию Morgan Stanley Institute for Sustainable InvestingMorgan Stanley Institute for Sustainable Investing. Sustainable Signals: Understanding Individual Investors’ Interests and Priorities, 2024., 77 % опрошенных инвесторов заинтересованы в устойчивом инвестировании, при этом 57 % респондентов отмечают, что их интерес возрос за последние два года. Важно подчеркнуть, что финансовая прибыль является основным приоритетом для респондентов и более 70 % из них считают, что качественная реализация ESG-практик может обеспечить финансовый результатAllianz ESG Investor Sentiment Study Report.. Общемировой тренд на устойчивое финансирование привел к тому, что в настоящее время у бизнеса есть ряд возможностей использовать для определенных экологических и социальных проектов специальные финансовые инструменты – зеленые, социальные и устойчивые облигации и кредитование по направлению ESG.

Для систематизации деятельности в этой сфере регулирующие органы различных стран разрабатывают таксономии (например, зеленая таксономия ЕСEU taxonomy for sustainable activities | European Commission.).EU taxonomy for sustainable activities | European Commission.

Аналогичная работа ведется и в Российской Федерации. В частности, после прохождения общественных обсуждений, экспертизы международного сообщества и рассмотрения межведомственной рабочей группой под руководством Министерства экономического развития Российской Федерации (Минэкономразвития России) в сентябре 2021 года постановлением Правительства была утверждена национальная таксономия по зеленому финансированию. Она разработана корпорацией ВЭБ.РФ в рамках создания каркаса национальной системы зеленого финансирования. Таксономия получила высокую оценку авторитетного международного методологического центра в области зеленых финансов Climate Bond Initiative и признана соответствующей передовым международным практикам. В 2023 году национальная методология по зеленому финансированию была обновлена. Помимо этого, утверждены критерии социальных проектов (таксономия социальных проектов), также подготовленные ВЭБ.РФ.

Выпуск облигаций под ESG-проекты

Для реализации ESG-стратегии организации инициируют профильные проекты, под финансирование которых могут быть выпущены облигации различного типа:

зеленые облигации – под экологические проекты;

социальные облигации – под проекты, ориентированные на решение или сглаживание социальных проблем и (или) достижение положительных социальных изменений;

устойчивые облигации – под проекты, охватывающие комбинацию экологических и социальных аспектов;

облигации, привязанные к показателям устойчивого развития – под различные цели при условии достижения компанией определенных показателей в области ESG.

Национальный рынок финансовых инструментов в области устойчивого развития

После бума выпуска ESG-облигаций в 2021 году, в ходе которого эмитенты разместили выпуски облигаций на общую сумму свыше 170 млрд рублей, в 2022 году наблюдалось некоторое затишье. Однако уже в 2023 году в секторе устойчивого развития Московской биржи было размещено восемь выпусков ESG-облигаций на общую сумму 140,8 млрд рублей. С учетом внебиржевого размещения народных зеленых облигаций совокупный объем размещенных ESG-облигаций в России в 2023 году составил 142,8 млрд рублей, что на 34,5 % превышает результат 2022 годаАКРА. Российский рынок ESG-облигаций: период переосмысления.. Всего, по состоянию на конец первого полугодия 2024 года, на Московской бирже обращается 34 выпуска ESG-облигаций более чем на 390 млрд рублей. Среди крупнейших эмитентов – Газпромбанк, Правительство Москвы и ДОМ.РФ.

Кредитование ESG-проектов

Еще одним способом привлечения финансирования в ESG-проекты являются специализированные кредиты – зеленые, социальные и кредиты, привязанные к показателям устойчивого развития. Ряд российских банков уже согласовал выдачу кредитных линий под ESG. От заемщиков кредитных средств ожидается определение количественных ESG-показателей положительного эффекта при реализации проекта и раскрытие кредиторам информации об использовании средств на регулярной основе.

По данным оценки Аналитического кредитного рейтингового агентства (АКРА), совокупный объем ESG-портфеля банковского сектора России на конец 2023 года составил 4,4 трлн рублей. 53 % общего объема ESG-портфеля банков приходилось на кредиты с привязкой к выполнению различных условий, связанных с устойчивым развитием, 46 % – на зеленые кредиты и 1 % – на адаптационные. Эксперты АКРА полагают, что в ближайшие несколько лет объем портфеля зеленых и адаптационных кредитов, а также кредитов с ESG-ковенантами может вырасти на десятки процентов. Тем не менее рост будет обеспечиваться не столько за счет новых выдач, сколько благодаря отладке и внедрению в банках систем учета разных типов финансовых инструментов устойчивого развития.

Отчетность и независимое заверение ESG-данных

Отчетность по ESG – важная часть коммуникации с заинтересованными сторонами, позволяющая организациям обозначить свое видение, продемонстрировать прогресс в ESG-направлениях и сформулировать дальнейшие направления развития. Информация может быть сформирована в виде главы в составе годового отчета организации, отдельного отчета об устойчивом развитии или интегрированного отчета в зависимости от ресурсов и целей организации, планирующей раскрытие. Стоит отметить, что на заседании Совета по международным стандартам финансовой отчетности 18 сентября 2024 года 12 из 14 членов совета проголосовали за включение информации о факторах, связанных с устойчивым развитием, в комментарий руководстваIFRS. Management Commentary (Current stage)..

Необходимость раскрытия информации в области ESG стимулирует компании развивать системы и процессы сбора данных. Более опытным организациям рекомендуется не ограничивать себя выполнением обязательных требований и подготовкой стандартной отчетности, а стремиться соответствовать лучшим практикам и признанным международным стандартам в области ESGСм. подробнее в приложении «Справочник по отраслям со ссылками на стандарты»..

Особое внимание заинтересованных сторон направлено на раскрытие информации о климатических рисках, в том числе по методологии CDP. 26 июня 2023 года Совет по международным стандартам устойчивого развития (ISSB) опубликовал первые МСФО (IFRS) по раскрытию информации в области устойчивого развития – МСФО S1 и S2. МСФО S2 «Раскрытие информации, связанной с климатом» предполагает раскрытие информации об идентификации и оценке климатических рисков и возможностей и управлении климатическими рисками и возможностями, которые могут повлиять в кратко-, средне- и долгосрочной перспективах на потоки денежных средств компании, доступ к финансированию и стоимость капитала. Стандарт вступил в действие в январе 2024 года.

ПАО «ГМК «Норильский никель»

В отчете об устойчивом развитии за 2023 год компания одной из первых в России интегрировала пилотное раскрытие информации на основе МСФО (IFRS) S2. В его рамках была частично представлена информация о том, какие средства контроля и процедуры организация использует для мониторинга рисков и возможностей, связанных с климатом, подход к управлению ими и результаты деятельности компании в отношении указанных рисков и возможностей. В дальнейшем «Норникель» планирует продолжить совершенствование собственных систем управления, учета и отчетности для более полного соответствия требованиям стандарта.

Согласно отчету Международной федерации бухгалтеров (IFAC), одним из трендов ESG-повестки является заверение информации об устойчивом развитииIFAC. The State of Play in Reporting and Assurance of Sustainability Information.. Компании все чаще прибегают к услугам аудиторов: в 2022 году доля компаний с заверенной ESG-информацией увеличилась до 69 %. В России проведение независимой внешней оценки нефинансовой информации включено в Рекомендации Банка России по раскрытию публичными акционерными обществами нефинансовой информации, связанной с деятельностью таких обществИнформационное письмо Банка России от 12 июля 2021 года № ИН-06-28/49 «О рекомендациях по раскрытию публичными акционерными обществами нефинансовой информации, связанной с деятельностью таких обществ»., а также в методические рекомендации по подготовке отчетности об устойчивом развитии Минэкономразвития РоссииПриказ Минэкономразвития России от 1 ноября 2023 года № 746 «Об утверждении методических рекомендаций по подготовке отчетности об устойчивом развитии»..

Данная практика дает возможность:

развивать систему управления устойчивым развитием, процессы и внутренний контроль в отношении количественных показателей;

улучшать репутацию, позиционирование организации с точки зрения открытости и прозрачности;

обеспечивать достоверность, надежность и точность раскрытия нефинансовой информации.

Для небольшого бизнеса может быть целесообразно рассмотреть варианты с заверением отдельных показателей в зависимости от их существенности для заинтересованных сторон.

ESG-рейтинги

В связи с растущим интересом к критериям ESG у инвесторов возникла потребность в инструментах объективной оценки ESG-показателей. В ответ на это стали появляться рейтинговые продукты и решения в области ESG (SAM CSA, Sustainalytics, MSCI ESG, FTSE4Good, CDP и др.). Рейтинговые оценки компаний позволяют косвенно судить об их способности предвидеть будущие риски и возможности в области ESG и управлять ими.

С учетом временного прекращения предоставления ESG-рейтингов западными провайдерами на первый план вышли российские аналоги. Основными российскими провайдерами комплексных ESG-рейтингов являются «Эксперт РА», АКРА, «Национальные кредитные рейтинги» (НКР) и Национальное рейтинговое агентство (НРА), входящие в реестр кредитных рейтинговых агентств Банка России, а также RAEX и AK&M. В 2023 году Банк России опубликовал рекомендации по разработке методологии и присвоению ESG-рейтингов, нацеленные на гармонизацию методологий и практик присвоения ESG-рейтингов, включая обеспечение их наглядности, прозрачности и сопоставимости между собойИнформационное письмо Банка России от 30 июня 2023 года № ИН-02-05/46 «О рекомендациях по разработке методологии и присвоению ESG-рейтингов (рейтингов устойчивого развития)»..

Помимо российских рейтингов, компании могут участвовать и в рейтингах Азиатско-Тихоокеанского региона. На текущий момент уже существуют успешные примеры подобного участия, например опыт ПАО «ТрансКонтейнер», входящего в Группу компаний «Дело».

ПАО «ТрансКонтейнер»

Транспортная компания ПАО «ТрансКонтейнер», входящая в Группу компаний «Дело», – первая российская компания, получившая международный ESG-рейтинг после ухода профильных западных рейтинговых агентств. Рейтинговое агентство Индии ESGRisk.ai присвоило ПАО «ТрансКонтейнер» рейтинг ESG-RISK A, означающий ESG-лидерство и положительный опыт управления существенными рисками. Компания «ТрансКонтейнер» заняла первое место среди сухопутных транспортных и логистических компаний, входящих в сферу охвата ESGRisk.ai, а также 32-е место в общем списке среди 1 026 глобальных компаний.

Включение организаций в ESG-рейтинги позволяет привлечь более широкий круг инвесторов и повышает доверие к организации за счет большей прозрачности в раскрытии информации. Рейтинги могут использоваться в качестве ориентира для проведения сравнительного анализа среди отраслевых компаний-аналогов в целях оценки текущего положения среди конкурентов в дополнение к собственному анализу.

ПАО «МТС»

С 2021 года МТС реализует ESG-стратегию, определяющую четыре стратегических приоритета: заботу об окружающей среде, развитие цифрового общества, обеспечение инклюзивной среды и ответственное управление бизнесом. Системность и последовательность реализуемых проектов, программ и инициатив по направлениям ESG были признаны экспертным сообществом:

компания вошла в число крупнейших компаний с высоким I уровнем внедрения ESG-практик в ESG-индексе российского бизнеса, подготовленном РБК и рейтинговым агентством НКР по итогам 2023 года;

в 2024 году рейтинговое агентство AK&M подтвердило высший рейтинг устойчивого развития на уровне «А++», впервые присвоенный МТС в 2022 году;

МТС был присвоен рейтинг «В» ведущей мировой организацией по оценке климатической ответственности компаний Carbon Disclosure Project (CDP).

Организациям, поставившим цель улучшить взаимодействие с заинтересованными сторонами путем участия в ESG-рейтингах, рекомендуется:

определить целевые рейтинги, исходя из текущих возможностей организации и ограничений для включения, установленных рейтинговыми агентствами;

провести анализ методологии и требований по раскрытию информации рейтинговых агентств, заполнить необходимые анкеты;

после публикации провести анализ полученных оценок для определения областей для развития.

Информация о включении в ESG-рейтинги и полученных оценках также может быть отражена в составе отчета об устойчивом развитии. В рамках исследования Rate the RatersRate the Raters 2023: ESG Ratings at a Crossroads, SustainAbility.был сформирован ряд практических рекомендаций для компаний, участвующих в ESG-рейтингах. В частности, рекомендуется адаптировать и дополнять раскрываемую информацию на основе обратной связи, получаемой по результатам участия в рейтинге.

ЭТАП 4. ЭФФЕКТИВНАЯ ESG-КОММУНИКАЦИЯ

Растущие требования инвесторов, регуляторов и других заинтересованных сторон к прозрачности тем ESG означают, что ESG-коммуникация становится обязательным условием успешного бизнеса.

Для бизнеса, ориентированного на внедрение в свою стратегию ESG-аспектов, крайне важно наладить эффективную коммуникацию со всеми заинтересованными сторонами, поскольку они во многом определяют направления развития компаний в области ESG. Осуществление взаимодействия в области ESG с различными стейкхолдерами позволяет достичь сразу нескольких целей:

улучшить отношения с акционерами;

привлечь инвестиции за счет получения более высоких ESG-рейтингов;

снизить стоимость капитала за счет более низких процентных ставок по кредитам;

качественно улучшить управление рисками;

усовершенствовать процесс принятия стратегических бизнес-решений.

Взаимодействие с заинтересованными сторонами может осуществляться на различных этапах:

в процессе определения актуальной ESG-повестки компаний и ожиданий для формирования направлений развития и целеполагания компании;

в рамках операционной деятельности для получения обратной связи, например по проектам расширения деятельности компании и связанному с ними потенциальному экологическому и социальному воздействию;

в рамках коммуникации результатов работы в области ESG.

Вместе с тем выбор канала коммуникации должен определяться потребностями стейкхолдеров. Правильно выбранные каналы обеспечивают получение заинтересованными сторонами актуальной, доступной, сопоставимой и своевременной информации. Использование более чем одного канала связи помогает эффективнее доносить всю необходимую информацию до всех представителей целевых аудиторий.

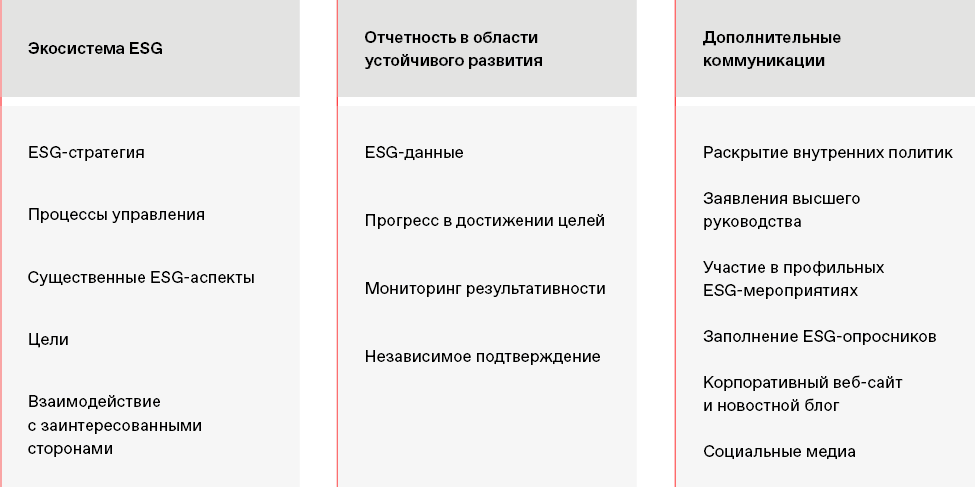

В целом коммуникация в отношении ESG-стратегии состоит из трех элементов:

экосистемы ESG в организации;

системы отчетности по ESG-аспектам (в том числе в составе отчетности в области устойчивого развития);

дополнительных способов коммуникации.

Направление раскрытия ESG-информации продолжает развиваться, все больше компаний работают над повышением прозрачности и надежности данных в соответствии с запросами заинтересованных сторон.

Элементы коммуникации ESG-стратегии

Направления ESG-коммуникации

Выравнивание приоритетности принципов высокой социальной ответственности и ответственного отношения к окружающей среде задает два основных направления ESG-коммуникации – социальных и экологических проблем. 42 % респондентов исследования E+ Change и Ipsos выделяют повышение осведомленности населения и вовлеченности в коммуникацию о социальных и экологических проблемах в качестве задачи при запуске ESG-проектаE+ Change & Ipsos. Барометр устойчивой трансформации бизнеса, 2023.. При этом в указанном исследовании отмечается появление сегмента хорошо информированных потребителей, ожидающих усложнения коммуникации и готовых самостоятельно формировать повестку в качестве амбассадоров экопросвещения.

Ориентация на международное сообщество

В зависимости от географии деятельности, а также для того, чтобы сделать информацию более доступной для международных инвесторов, организация может дополнительно предоставлять информацию об ESG-аспектах на языке, широко распространенном во всем мире либо в конкретном регионе, в дополнение к национальному языку.

Каналы раскрытия ESG-информации зависят от нормативной правовой базы организации, требований в регионах и странах присутствия, а также от стратегии бизнеса и коммуникации. Нормативные акты по ценным бумагам или правила листинга бирж в различных странах могут требовать от организации включения существенной ESG-информации в ее финансовые отчеты и другие обязательные сообщения.

На основании анализа информационных потребностей и ожиданий заинтересованных сторон организации могут принять решение о включении некоторых типов ESG-данных в состав раскрываемой информации даже при отсутствии обязательных требований.

МКПАО «ОК РУСАЛ»

РУСАЛ – один из крупнейших производителей алюминия в мире, выражающий приверженность принципам устойчивого развития. С 2017 года компания регулярно публикует ежегодный отчет об устойчивом развитии в соответствии с правилами листинга Гонконгской фондовой биржи, публичное размещение акций на которой РУСАЛ впервые провел в 2010 году. Ориентированность компании на международные стандарты и прозрачность в вопросах устойчивого развития подчеркивает тот факт, что начиная с 2019 года отчеты об устойчивом развитии РУСАЛа доступны на трех языках: русском, английском и китайском.