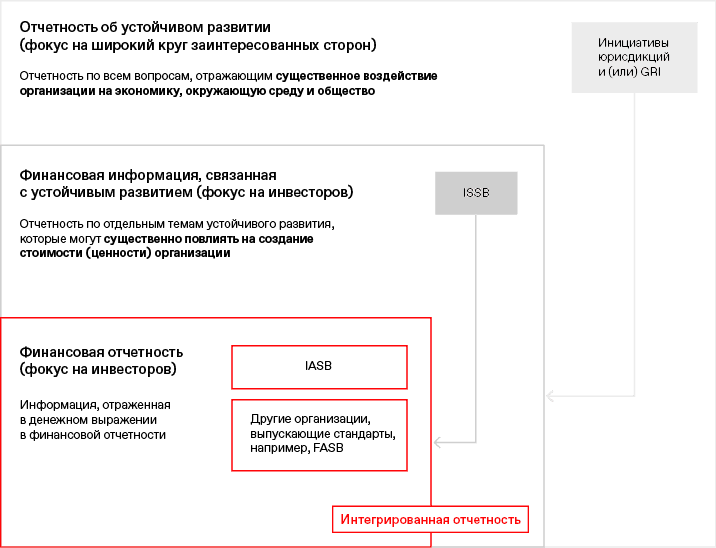

Как отмечалось в Руководстве для эмитента «Как соответствовать лучшим практикам устойчивого развития» (с. 193), опубликованном в 2023 годуСмотрите здесь., в 2020–2022 годах резко активизировались процессы и были приняты решения, направленные на гармонизацию и консолидацию международных стандартов подготовки отчетности в области устойчивого развития. Ведущими провайдерами подобных стандартов и Фондом МСФО была концептуально согласована трехуровневая модель системы корпоративной отчетности, представленная на схеме «Корпоративная отчетность. Взгляд Фонда МСФОПрезентация Фонда МСФО. GRI – Глобальная инициатива по отчетности (Global Reporting Initiative), ISSB – Международный совет по стандартам устойчивого развития (International Sustainability Standards Board), IASB – Совет по международным стандартам финансовой отчетности (International Accounting Standards Board), FASB – Совет по стандартам финансового учета (Financial Accounting Standards Board).»(далее – схема).

Корпоративная отчетность. Взгляд Фонда МСФО

Ядром системы является традиционная финансовая отчетность, правила подготовки которой регулируются МСФО, разрабатываемыми IASB, или иными стандартами бухгалтерского учета и отчетности, например, национальными стандартами США US GAAP, разрабатываемыми FASB.

Вторым уровнем является ESGОтчетность по вопросам экологии, социальных аспектов деятельности и корпоративного управления (Environment, Social, Governance).-отчетность – отчетность по темам устойчивого развития, существенным для создания стоимости организации. Такая отчетность направлена на удовлетворение информационных запросов поставщиков капитала, учитывающих в своих оценках стоимости бизнеса влияние рисков и возможностей, связанных с различными факторами устойчивого развития. Именно она становится объектом регулирования стандартами МСФО раскрытия информации по устойчивому развитию (IFRS Sustainability Disclosure Standards), разрабатываемыми ISSB.

Третий (внешний) контур корпоративной отчетности – это отчетность об устойчивом развитии, отвечающая информационным запросам групп заинтересованных сторон, для которых важна не оценка стоимости компании в настоящем или будущем, а ее настоящие или будущие воздействия в первую очередь на окружающую среду и общество. Регулирование этого контура корпоративной отчетности предлагалось осуществлять на базе стандартов GRI и правил конкретных юрисдикций. Однако параллельно с развитием данной инициативы в ЕС велась работа по созданию собственной системы стандартов отчетности по устойчивому развитию – European sustainability reporting standards (ESRS). Данные стандарты базируются на концепции двойной существенности и в контексте схемы предназначены для регулирования подготовки отчетности второго и третьего уровней.

Результатом развития данных процессов стали следующие основные организационные решения.

Организация GRI опубликовала новую версию пакета стандартов GRIСтандарты GRI., применение которого стало обязательным с 1 января 2023 года для компаний, заявляющих о соответствии или использовании стандартов GRI.

Фонд МСФО объявил о создании Международного совета по стандартам устойчивого развития (ISSB), а также предстоящей консолидации ISSB с Советом по стандартам раскрытия информации о климате (CDSB) и Фондом отчетности о создании стоимости (VRF). Ранее, в 2021 году, организация VRF была создана в результате объединения Международного совета по интегрированной отчетности (IIRC) и Совета по стандартам отчетности устойчивого развития (SASB). В результате в 2022 году под эгидой Фонда МСФО создана единая организация, ответственная за формирование стандартов ESG-отчетности.

В течение 2022–2023 годов под управлением ISSB велись разработка концептуальных основ системы МСФО в области устойчивого развития, подготовка и общественное обсуждение первых двух стандартов этой системы. По итогам этой работы в июне 2023 года ISSB утвердил и опубликовал два стандарта для применения, начиная с отчетности за 2024 год:

стандарт МСФО S1 «Общие требования по раскрытию финансовой информации, связанной с устойчивым развитием (General Requirements for Disclosure of Sustainability-related Financial Information)», устанавливающий общие требования к отчетности в области устойчивого развития;

стандарт МСФО S2 «Раскрытие информации, связанной с климатом (Climate-related Disclosures)», детализирующий требования к раскрытию информации по климатическим аспектам.

В будущем ожидается выход новых стандартов ISSB, детализирующих требования к раскрытию информации по другим аспектам устойчивого развития. Конкретные сроки их выхода не определены.

В ближайшие два года ISSB сосредоточится на исследованиях, связанных с разработкой тематических стандартов по двум направлениям «Биоразнообразие, экосистемы и экосистемные услуги» и «Человеческий капитал».

Европейская комиссия в июле 2023 года опубликовала пакет ЕSRSДокументы по внедрению директивы о корпоративной отчетности в области устойчивого развития., которые вступают в силу в 2024 году в отношении отчетных периодов, начинающихся 1 января 2024 года и позже. Данный пакет состоит из 12 стандартов (два общих и 10 тематических по различным темам ESG).

Эти решения в значительной мере определят будущее корпоративной отчетности. Ниже будут рассмотрены основные характеристики вышеуказанных систем стандартизации нефинансовой отчетности, их сопоставимость, проанализированы опыт и перспективы их применения. Основное внимание будет уделено новым стандартам, опубликованным в 2023 году (стандарты ISSB и ESRS).

ОБНОВЛЕНИЕ СТАНДАРТОВ GRI

Важно подчеркнуть, что в сферу ответственности ISSB не будет входить разработка стандартов отчетности в области устойчивого развития (третий уровень схемы). Основным разработчиком таких стандартов в настоящее время является GRI в лице Глобального совета по стандартам в области устойчивого развития (GSSB). Следуя концепции трехуровневой отчетности, GSSB провел актуализацию Стандартов GRI и 5 октября 2021 года опубликовал новую версию пакета стандартов GRI, применение которого для декларирования соответствия этим стандартам обязательно с 1 января 2023 года. Наиболее значительные изменения связаны с общими стандартами GRI, а именно:

изменены трактовки ряда ключевых терминов, включая «заинтересованные стороны», «существенные темы» и ряд других;

пересмотрены принципы подготовки отчета с акцентом на качество и представление информации;

изменены варианты подготовки отчета в соответствии со стандартами (исключены основной и расширенный варианты);

актуализированы и введены новые элементы отчетности, сделан акцент на права человека;

в систему стандартов GRI включены отраслевые стандарты (первый опубликованный отраслевой стандарт касается компаний нефтегазового сектора, позднее опубликованы стандарты для угольной, сельскохозяйственной и горнодобывающей отраслей, в разработке находятся стандарты для сектора финансовых услуг, текстильной и швейной промышленности).

Основное направление изменений связано с фокусированием стандартов GRI на значимых воздействиях организации на экономику, окружающую среду и людей, включая права человека. При определении заинтересованных сторон предполагается рассматривать только лица или группы лиц, интересы которых затрагиваются или могут быть затронуты деятельностью организации. Лица или группы лиц, действия которых могут повлиять на способность организации реализовывать свои стратегии, в качестве отдельной категории заинтересованных сторон не рассматриваются. Задача удовлетворения их информационных потребностей остается за ESG-отчетностью. Соответственно, изменилась и трактовка существенности. Теперь существенными должны признаваться темы, которые отражают значимые воздействия организации на экономику, окружающую среду и людей, включая воздействия на права человека, независимо от степени их влияния на оценки и решения заинтересованных сторон.

СТАНДАРТЫ ISSB

В данном разделе будут рассмотрены следующие вопросы:

цели системы ISSB, ее структура, взаимосвязь с МСФО, выпускаемыми IASB;

основные положения стандарта МСФО S1;

основные положения стандарта МСФО S2;

перспективы применения ISSB в международной и российской практике.

Система ISSB

Целью создания системы МСФО по раскрытию информации об устойчивом развитии было предоставление пользователям финансовых отчетов общего назначения (general purpose financial reports) более согласованной, полной, сопоставимой и поддающейся проверке финансовой информации, связанной с устойчивым развитием. Данные материалы позволят пользователям оценить подверженность организации рискам и возможностям, связанным с устойчивым развитием, и управлять ими в кратко-, средне- и долгосрочной перспективе, а также послужат основой для принятия ими решений, касающихся предоставления ресурсов организации.

Устойчивое развитие организации в контексте МСФО рассматривается как:

способность организации устойчиво поддерживать ресурсы и взаимосвязи, а также управлять своими зависимостями и воздействиями в рамках всей своей бизнес-экосистемы в кратко-, средне- и долгосрочной перспективе;

условие для получения организацией доступа к необходимым ресурсам и взаимосвязям (финансовым, человеческим и природным), обеспечивающее их сохранение, развитие и воспроизводство для достижения ее целей.

Понятие финансовых отчетов общего назначения определяется основополагающим стандартом МСФО S1 следующим образом: отчеты, содержащие финансовую информацию об отчитывающемся субъекте, которая полезна основным пользователям при принятии решений, касающихся предоставления ресурсов этому субъекту. Эти решения включают:

покупку, продажу или владение долевыми и долговыми инструментами;

предоставление кредитов (займов) или передачу прав требования по ним и другие формы финансирования;

осуществление прав голосовать или иным образом влиять на действия руководства организации, которые влияют на использование экономических ресурсов организации.

Финансовые отчеты общего назначения включают финансовую отчетность организации (general purpose financial statements, внутренний прямоугольник на схеме) и раскрытия финансовой информации, связанной с устойчивым развитием (sustainability-related financial disclosures, второй уровень на схеме).

Структурно система ISSB состоит из основополагающего стандарта МСФО S1 и серии тематических стандартов по различным аспектам устойчивого развития, примером которых является стандарт МСФО S2. Стандарт МСФО S1 играет в системе ISSB примерно ту же роль, что и МСФО (IAS) 1 «Представление финансовой отчетности» и МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» в МСФО по финансовой отчетности. Таким образом, многолетний опыт развития МСФО учитывается в системе стандартов ISSB. Данные и допущения, используемые при подготовке финансовой информации, связанной с устойчивым развитием, должны быть согласованы с соответствующими данными и допущениями, использованными при подготовке соответствующей финансовой отчетности.

В части требований к содержанию раскрытия финансовой информации, связанной с устойчивым развитием, система стандартов ISSB базируется на положениях, широко распространенных в международной практике:

Стандартах Совета по стандартам отчетности по устойчивому развитию (Sustainability Accounting Standard Board, SASB)Стандарты SASB..

Общая структура раскрытия информации основана на Рекомендациях TCFD и предполагает представление информации по всем аспектам устойчивого развития в четырех направлениях: управление, стратегия, управление рисками, показатели и цели.

Требования к раскрытию отраслевых показателей базируются на положениях соответствующих стандартов SASB, разработанных для 77 отраслей.

При создании концепции своих стандартов ISSB также опирался на Международные основы интегрированной отчетности (МОИО) – International Integrated Reporting Framework, однако терминология этих документов в ряде случаев различна. Прямые ссылки на МОИО в стандартах ISSB отсутствуют. ISSB приветствуетЗаявление руководителей IASB и ISSB. дальнейшее применение МОИО в сочетании со стандартами ISSB, что может поддержать целостный взгляд на процесс создания стоимости компании посредством раскрытия информации об управлении и бизнес-модели для установления связей между финансовой отчетностью и раскрытием финансовой информации, связанной с устойчивым развитием.

Основные положения стандарта МСФО S1

Как было отмечено выше, данный стандарт требует представлять информацию по любым аспектам устойчивого развития в разрезе направлений: управление, стратегия, управление рисками, показатели и цели.

Направления раскрытия информации по стандарту МСФО S1Управление

Процессы управления, средства контроля и процедуры, которые организация использует для мониторинга рисков и возможностей, связанных с устойчивым развитием, и управления ими

Стратегия

Подход, который организация использует для управления рисками и возможностями, связанными с устойчивым развитием

Управление рисками

Процессы, которые организация использует для выявления, оценки, определения приоритетов и мониторинга рисков и возможностей, связанных с устойчивым развитием

Показатели и цели

Результаты деятельности организации в отношении рисков и возможностей, связанных с устойчивым развитием, включая прогресс в достижении целевых показателей, которые организация установила или которых она обязана достичь в соответствии с законами или иными нормативными актами

По каждому из этих направлений стандарт МСФО S1 определяет детальный перечень информации, которая должна быть раскрыта. Эти требования должны быть интегрированы во все тематические стандарты ISSB, которые, в свою очередь, могут быть дополнены соответствующими специфическими требованиями.

Аналогично МСФО (IAS) 1 и МСФО (IAS) 8 стандарт МСФО S1 определяет необходимые качественные характеристики полезной финансовой информации, связанной с устойчивым развитием. Они подразделяются:

на фундаментальные (уместность, достоверность представления):

информация, связанная с устойчивым развитием, уместна, если она способна повлиять на решения, принимаемые основными пользователями отчетности. Важным аспектом уместности является существенность. Информация является существенной, если можно обоснованно ожидать, что пропуск, искажение или маскировка этой информации повлияет на решения, которые основные пользователи отчетности принимают на основе данной информации о конкретном отчитывающемся субъекте,

критериями достоверности представления являются полнота, нейтральность и точность;

и расширенные (сопоставимость, проверяемость, своевременность, ясность).

Границы раскрытия (периметр консолидации) информации, связанной с устойчивым развитием, должны соответствовать границам финансовой отчетности. Стандарт требует обеспечить согласованность информации как в части различных аспектов устойчивого развития, так и по отдельным направлениям раскрытия информации по каждому аспекту (управление, стратегия и т. д.), а также с соответствующими данными финансовой отчетности.

Настоящий стандарт требует, чтобы организация раскрывала информацию обо всех рисках и возможностях, связанных с устойчивым развитием, которые, как можно обоснованно ожидать, повлияют на денежные потоки, доступ к финансированию или стоимость капитала в кратко-, средне- или долгосрочной перспективе. При этом допускается не раскрывать коммерчески чувствительную информацию о возможностях.

Информация, подготовленная в соответствии со стандартами ISSB, должна быть опубликована в составе финансового отчета общего назначения одновременно с финансовой отчетностью в отношении того же отчетного периода. При этом стандарт МСФО S1 не определяет конкретный вид (наименование) документа, содержащего эту информацию. Это может быть годовой отчет, комментарий руководства, интегрированный отчет, отчет об устойчивом развитии и т. д.

Организация обязана раскрывать сравнительные данные за предшествующий отчетный период.

Заявление о соответствии МСФО по раскрытию информации по устойчивому развитию может быть сделано только при обеспечении полного соответствия всем требованиям этих стандартов, применимых к отчитывающейся организации.

ISSB предполагает применение опубликованных стандартов, начиная с отчетности за 2024 год, но допускает и более раннее применение.

Учитывая сложности, связанные с первым применением стандарта МСФО S1 в полном объеме, в него включены нижеприведенные переходные положения: «В первом годовом отчетном периоде, в котором организация применяет настоящий стандарт, организации разрешается раскрывать информацию только о рисках и возможностях, связанных с климатом (в соответствии с МСФО S2), и, следовательно, применять требования настоящего стандарта только в той мере, в какой они касаются раскрытия информации о рисках и возможностях, связанных с климатом. Если организация использует эту льготу при переходе, она должна раскрыть этот факт».

В последующих отчетных периодах организация для декларирования соответствия стандарту МСФО S1 в условиях отсутствия специальных тематических стандартов ISSB должна рассмотреть применимость и использовать соответствующие отраслевые тематические раскрытия из стандартов SASB.

Кроме того, для первого применения стандарта МСФО S1 переходные положения допускают публикацию финансовой информации, связанной с устойчивым развитием, позже даты публикации финансовой отчетности в зависимости от обязанности организации публиковать промежуточную финансовую отчетность, но в любом случае не позднее девяти месяцев с даты окончания отчетного периода первого применения данного стандарта. При первом применении также разрешается не раскрывать сравнительные данные за предыдущий период.

Основные положения стандарта МСФО S2

Стандарт МСФО S2 «Раскрытие информации, связанной с климатом» является первым и на данный момент единственным тематическим стандартом в системе МСФО по раскрытию информации по устойчивому развитию. Стандарт содержит следующие основные разделы:

цель;

сфера применения;

основное содержание:

управление,

стратегия,

управление рисками,

показатели и цели;

приложения:

термины и определения,

руководство по применению,

дата вступления в силу и переходный период.

Одновременно со стандартом МСФО S2 ISSB опубликовал сопроводительные рекомендации, соблюдение которых не является обязательным: «Иллюстративное руководство», «Наглядные примеры», «Отраслевое руководство по внедрению МСФО S2».

Цель данного стандарта состоит в том, чтобы потребовать от организации раскрывать информацию о своих рисках и возможностях, связанных с климатом, которая полезна основным пользователям финансовой отчетности общего назначения при принятии решений, касающихся предоставления организации ресурсов. Настоящий стандарт применяется:

к связанным с климатом рискам, которым подвержена организация;

возможностям, связанным с климатом и доступным организации.

Связанные с климатом риски и возможности, которые, как разумно можно было ожидать, не повлияют на перспективы организации, выходят за рамки настоящего стандарта.

Стандарт МСФО S2 содержит все требования стандарта МСФО S1, касающиеся содержания раскрытий по четырем направлениям (управление, стратегия, управление рисками, показатели и цели). При этом стандарт МСФО S2 конкретизирует и дополняет их с учетом специфики раскрытия информации, связанной с климатом.

Например, по направлению «Стратегия» существенно дополнены и детализированы требования по раскрытию информации об устойчивости к климатическим рискам. Необходимо раскрывать информацию об устойчивости стратегии и бизнес-модели организации к изменениям, событиям и неопределенности, связанным с климатом. Организация должна использовать анализ сценариев, связанных с климатом, для оценки своей устойчивости к изменению климата, используя подход, соизмеримый с обстоятельствами организации. В частности, требуется раскрывать информацию:

о влиянии выполненной оценки на стратегию и бизнес-модель организации, включая реакцию на возможные последствия, выявленные в ходе анализа климатических сценариев;

существенных областях неопределенности, учитываемых при оценке организацией своей устойчивости к изменению климата;

способности организации корректировать или адаптировать свою стратегию и бизнес-модель к изменению климата в кратко-, средне- и долгосрочной перспективе, включая:

наличие и гибкость существующих финансовых ресурсов организации для реагирования на последствия, выявленные в ходе анализа сценариев;

способность организации перераспределять, перепрофилировать, модернизировать или выводить из эксплуатации существующие активы;

эффект от текущих и планируемых инвестиций организации в смягчение последствий изменения климата, адаптацию и возможности для повышения устойчивости к изменению климата;

методах проведения анализа сценариев и его результатах.

Аналогичным образом стандарт МСФО S2 конкретизирует требования по направлению «Показатели и цели». Определяются две категории показателей: межотраслевые и отраслевые.

Межотраслевые показатели

Показатель

Требование к раскрытию

Парниковые газы

Абсолютные валовые выбросы парниковых газов, произведенные за отчетный период, выраженные в метрических тоннах эквивалента CO2 в разбивке по охватам 1–3, рассчитанные в соответствии с Протоколом по парниковым газамGreenhouse Gas Protocol. Выбросы парниковых газов по охвату 2 рассчитываются по региональному методу., если только регулирующий орган юрисдикции или биржа, на которой котируется компания, не требует использовать другой метод измерения выбросов парниковых газов.

Подход, используемый для измерения выбросов парниковых газов.

Для выбросов парниковых газов в охватах 1 и 2: отдельно выбросы по консолидированной бухгалтерской группе и другим объектам инвестиций (ассоциированные компании, совместные предприятия и неконсолидированные дочерние компании).

По охвату 3: учтенные категории выбросов

Переходные климатические риски

Количество и процентная доля активов или видов предпринимательской деятельности, подверженных переходным климатическим рискам перехода

Физические климатические риски

Количество и процентная доля активов и видов предпринимательской деятельности, подверженных физическим климатическим рискам

Климатические возможности

Количество и процентная доля активов или деловой активности, связанных с климатическими возможностями

Освоение капитала

Объем капитальных затрат, финансирования или инвестиций, направленных на устранение рисков и реализацию возможностей, связанных с климатом

Внутренние цены на углерод

Информация о применении цены на углерод при принятии решений (например, инвестиционных решений, трансфертного ценообразования и анализа сценариев) и цена тонны выбросов парниковых газов, которую организация использует для оценки затрат на свои выбросы парниковых газов

Вознаграждение

Информация об учете климатических факторов в вознаграждении руководителей и процент вознаграждения исполнительного руководства, признанного в текущем периоде, который связан с климатическими факторами

Отраслевые показатели

При раскрытии информации по показателям организация должна ссылаться и рассматривать применимость как вышеуказанных межотраслевых показателей, так и тематических отраслевых показателей, определенных в Отраслевом руководстве по внедрению стандарта МСФО S2. Последнее подготовлено на основе стандартов SASB и согласовано с ними в отношении:

классификации отраслей, содержащей описание 68 отраслей, для которых проблематика, связанная с климатом, является существенной (свою принадлежность к одной или нескольким из этих отраслей должна определить отчитывающаяся организация);

тем раскрытия информации по вопросам климата, специфичным для каждой из отраслей;

показателей для раскрытия информации по соответствующим темам и технических протоколов к ним;

показателей деятельности, характеризующих масштабы деятельности организации и помогающих при использовании в сочетании с вышеуказанными основными показателями нормализовать данные для обеспечения их сравнимости.

Описания отраслевых тем и показателей представлены в виде таблиц, содержащих в том числе ссылки на соответствующие коды показателей стандартов SASB. В таблицах представлены примеры показателей для отрасли «Горная добыча и металлургия».

Темы и показатели для отрасли «Горная добыча и металлургия»

Тема

Показатель

Категория и единица измерения

Код SASB

Выбросы парниковых газов

Суммарные прямые выбросы парниковых газов (Scope 1), доля выбросов в пределах установленных законодательством нормативов

Тонны CO2-экв., %

EM-MM-110a.1

Обсуждение долго- и краткосрочных стратегий или планов для регулирования прямых выбросов парниковых газов, целевые показатели по снижению выбросов парниковых газов и анализ эффективности достижения этих показателей

Нет данных

EM-MM-110a.2

Энергетический менеджмент

Общее энергопотребление.

Доля электроэнергии от централизованной электросети.

Доля энергии от возобновляемых источников энергоснабжения

ГДж, %

EM-MM-130a.1

Управление водными ресурсами

Общий объем забора воды.

Общее потребление воды, доля объема забора/потребления воды в регионах с высоким или очень высоким фоновым дефицитом воды

м³, %

EM-MM-140a.1

Количество случаев нарушения предельных норм, требований и правил, регламентирующих качество воды

Количество, шт.

EM-MM-140a.2

Показатели деятельности

Показатель

Категория и единица измерения

Код SASB

Производство:

металлические руды,

товарная металлопродукция

Тонны

EM-MM-000.A

Общая численность работников, доля работников подрядных организаций

Количество, %

EM-MM-000.B

Для организаций, уже имеющих опыт раскрытия климатической информации в соответствии с рекомендациями TCFD, следует иметь в виду, что все 11 рекомендуемых TCFD основных раскрытий нашли свое отражение в соответствующих требованиях стандарта МСФО S2, но в ряде случаев стандарт МСФО S2 детализирует и дополняет их. Наиболее значимое дополнение связано с необходимостью раскрытия информации по отраслевым темам и показателям. Более детальная информация по сравнению этих документов представлена в специальной публикацииПубликация Фонда МСФО Comparison МСФО S2 Climate-related Disclosures with the TCFD Recommendations. Фонда МСФО «Сравнение МСФО S2 «Раскрытие информации, связанной с климатом, с рекомендациями TCFD».

СТАНДАРТЫ ESRS

В начале 2023 года в ЕС вступила в силу Директива о корпоративной отчетности в области устойчивого развития (Corporate Sustainability Reporting Directive, CSRD), которая установила новые правила отчетности организаций по вопросам устойчивого развития. Согласно этой директиве, крупные организации, находящиеся в юрисдикции ЕС, а также малые и средние предприятия, котирующиеся на европейских биржах, обязаны предоставлять информацию, касающуюся социальных, экологических и управленческих аспектов их деятельности.

Организации, на которые распространяются требования Директивы CSRD, должны отчитываться в соответствии со стандартами ESRS. Разработкой стандартов ESRS занималась Европейская консультативная группа по финансовой отчетности (European Financial Reporting Advisory Group, EFRAGEuropean Financial Reporting Advisory Group.) – независимая организация, объединяющая различные заинтересованные стороны, в том числе представителей инвесторов, компаний, аудиторов, гражданского общества, профсоюзов, ученых и национальных разработчиков стандартов.

Стандарты ESRS охватывают весь спектр экологических, социальных и управленческих вопросов, включая, среди прочего, такие остроактуальные вопросы, как изменение климата, биоразнообразие и права человека. Таким образом, разработчики стандартов в соответствии с концепцией двойной существенности стремятся обеспечить инвесторам и другим заинтересованным сторонам доступ к информации, необходимой им для оценки воздействия организации на людей и окружающую среду, а также для оценки финансовых рисков и возможностей, возникающих в результате изменения климата и других вопросов устойчивого развития.

При разработке стандартов ESRS учитывалась информация, полученная в ходе обсуждений с ISSB и GRI. Данный подход к разработке стандартов ESRS нацелен на обеспечение высокой степени совместимости между стандартами ESRS и другими глобальными стандартами отчетности в области устойчивого развития.

Требования раскрытия отчетности в соответствии со стандартами ESRS будут вводиться поэтапно для различных типов организаций. Отчетные периоды, начиная с которых отчетность в соответствии со стандартами ESRS будет становиться обязательной для той или иной категории организаций, установлены в Директиве CSRD, а также в иных нормативных документах ЕС в данной области. Также необходимо отметить, что предусмотрено поэтапное введение обязательного раскрытия информации по отдельным конкретным вопросам в области устойчивого развития, то есть организации будут иметь возможность не раскрывать ту или иную информацию, предусмотренную стандартами ESRS, в первые годы (например, в первый год, в первые три года и т. д.) подготовки отчетности в соответствии с указанными стандартами.

При этом, начиная с 2029 года, в отношении отчетного периода за 2028 год стандарты ESRS будут распространяться и на организации, не находящиеся в юрисдикции ЕС, но ведущие в ней операции, – например, имеющие в ЕС филиал или дочернее общество, удовлетворяющее определенным критериям. На сегодняшний день стандарт раскрытия информации для организаций вне юрисдикции ЕС еще не разработан.

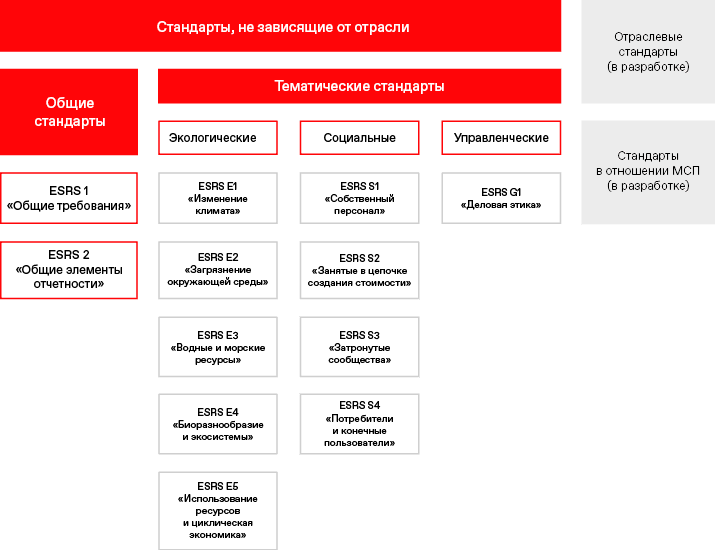

Стандарты ESRS включают три категории стандартов:

общие стандарты (cross-cutting standards), которые призваны обеспечить понимание концепции отчетности и включают общие требования к раскрытию информации;

тематические стандарты (topical standards), содержащие подробные требования к раскрытию информации по отдельным экологическим, социальным и управленческим темам (Environmental, Social and Governance standards);

отраслевые стандарты (sector-specific standards), применяемые к определенным отраслям. На момент подготовки данного материала отраслевые стандарты не опубликованы.

Общие и тематические стандарты не зависят от отрасли, в которой работает организация, они применяются ко всем организациям вне зависимости от отраслевой принадлежности.

Структура стандартов ESRS

Общие стандарты включают два стандарта:

ESRS 1 «Общие требования»: описывает структуру стандартов ESRS, объясняет правила составления и основные концепции, а также устанавливает общие требования к подготовке и представлению информации, связанной с устойчивым развитием;

ESRS 2 «Общие элементы отчетности»: устанавливает требования к раскрытию информации по следующим направлениям:

основные подходы организации к подготовке отчетности в области устойчивого развития;

управление;

стратегия;

управление воздействиями, рисками и возможностями;

показатели и цели: результаты деятельности организации, включая установленные ею цели и прогресс в их достижении.

Стандарт ESRS 2 также устанавливает:

требования к раскрытию информации об общих подходах организации к вопросам устойчивого развития, не связанные с конкретным перечнем существенных тем;

минимальные требования к раскрытию информации, подлежащие выполнению при раскрытии информации по всем существенным темам устойчивого развитияПри этом тематические стандарты ESRS могут устанавливать дополнительные требования к раскрытию информации по конкретным темам..

Организация должна применять минимальные требования к раскрытию информации для формирования сведений по всем темам в области устойчивого развития, о которых она отчитывается (наряду с требованиями к раскрытию информации о политиках, действиях, целях и показателях, установленными непосредственно в тематических стандартах ESRS).

Тематические стандарты ESRS включают требования к раскрытию информации по конкретным темам в области устойчивого развития:

требования, которые расширяют и дополняют общие требования к раскрытию информации, содержащиеся непосредственно в стандарте ESRS 2. При этом тематические стандарты ESRS могут расширять и дополнять как требования, относящиеся к раскрытию информации о политиках, действиях, целях и показателях, так и требования к раскрытию информации об общих подходах организации к вопросам устойчивого развития;

требования, которые не отсылают непосредственно к тому или иному требованию в стандарте ESRS 2, но определяют раскрытие той или иной информации, связанной с конкретной темой в области устойчивого развития. Стандарты ESRS (кроме стандарта ESRS 1) структурируют подлежащую раскрытию информацию по требованиям к раскрытию информации (Disclosure Requirement).

СОПОСТАВИМОСТЬ СТАНДАРТОВ НЕФИНАНСОВОЙ ОТЧЕТНОСТИ

Рассмотренные выше процессы, связанные с появлением новых систем нефинансовой отчетности (стандарты ISSB, ESRS) и существенными изменениями в концепции стандартов GRI, в значительной мере связаны с растущими запросами пользователей такой отчетности и отчитывающихся компаний на значительное сокращение разнообразия и унификацию систем отчетности и даже на создание единого стандарта. Очевидно, что эволюция систем нефинансовой отчетности не привела к созданию единого стандарта для повсеместного применения. Развитие пошло по всем трем возможным направлениям трактовки понятия существенности (существенность воздействий, финансовая существенность, двойная существенность). Какие подходы станут наиболее популярными на практике – покажет время. Тем не менее, отвечая на запрос по унификации, организации – разработчики вышеуказанных стандартов предприняли значительные усилия в этом направлении как в процессе разработки соответствующих стандартов, так и в выработке подходов к взаимодействию и доведению информации об их реализации до всех заинтересованных сторон. В этой связи ниже будет дана информация о позициях разработчиков стандартов по обеспечению унификации и раскрытию информации о сопоставимости между ними.

Стандарты GRI – стандарты ISSB

Организация GRI в своем заявленииПресс-релиз GRI. по поводу публикации первых стандартов ISSB отметила, что это является «важной вехой» в развитии глобальной системы корпоративной отчетности, в которой осуществляется раскрытие информации о воздействиях, рисках и возможностях, связанных с устойчивым развитием. Как указано в Меморандуме о взаимопонимании между GRI и Фондом МСФОСмотрите здесь., подписанном в марте 2022 года, обе организации обязались работать сообща для обеспечения взаимодополняющих и совместимых стандартов. В этом соглашении признается необходимость получения согласованных на глобальном уровне данных об устойчивом развитии посредством корпоративной отчетности, которая удовлетворяет информационные потребности всех заинтересованных сторон.

GRI и ISSB совместно работают над документами по сопоставлению разработанных ими стандартов, а также примерами совместного использования стандартов и цифровой таксономией для упрощения процесса отчетности.

В ноябре 2023 года GRI объявила о запуске Лаборатории инноваций в области устойчивого развития (SIL), базирующейся в Сингапуре, в сотрудничестве с Фондом МСФО. SIL объединяет глобальных и местных партнеров для расширения возможностей отчетности с использованием стандартов GRI и стандартов ISSB.

В январе 2024 года GRI и Фонд МСФО совместно опубликовали новый аналитический документ «Соображения совместимости в отношении выбросов парниковых газов при применении стандартов GRI и стандартов ISSB»Смотрите здесь.. Публикация иллюстрирует области функциональной совместимости, которые компания должна учитывать при измерении и раскрытии информации о выбросах парниковых газов по охватам 1–3 в соответствии с GRI 305 «Выбросы» и МСФО S2 «Раскрытие информации, связанной с климатом». Требования GRI 305 и МСФО S2 демонстрируют высокую степень согласованности. Например, оба стандарта основаны на Протоколе по выбросам парниковых газов. Приведение в соответствие означает, что компании, которые уже раскрывают информацию о выбросах парниковых газов в рамках охватов 1–3, используя стандарты GRI, смогут предоставлять информацию о выбросах парниковых газов в соответствии с МСФО S2.

С учетом этого в будущем можно ожидать дальнейшего прогресса в согласовании методик расчета аналогичных (в первую очередь количественных) показателей, касающихся раскрытия воздействий по различным аспектам устойчивого развития, при сохранении различий в отношении целевых аудиторий этих систем отчетности.

ESRS – стандарты ISSB

Фонд МСФО отмечаетПресс-релиз., что Европейская комиссия, EFRAG и ISSB совместно работали над улучшением функциональной совместимости своих требований к раскрытию информации, связанной с климатом, в соответствующих стандартах раскрытия информации о климате. Эта работа, по их мнению, привела к очень высокой степени согласования, снижению сложности и дублирования для организаций, желающих применять как стандарты ISSB, так и ESRS. Чтобы помочь организациям, которые будут применять как ESRS, так и стандарты ISSB, Европейская комиссия совместно с EFRAG и ISSB будет работать над руководящими материалами по функциональной совместимости, которые могли бы помочь организациям ориентироваться между стандартами и понимать, где требуется дополнительное раскрытие информации по требованиям только одного из стандартов.

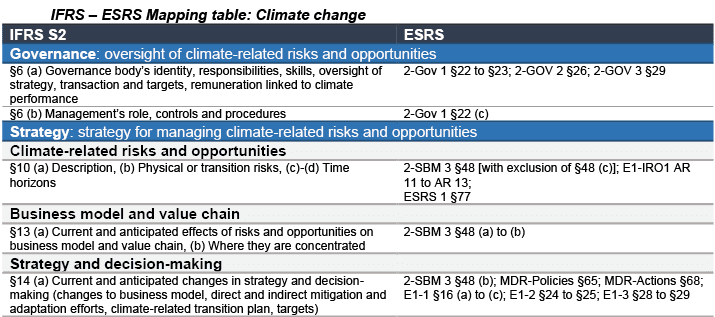

В рамках реализации этих намерений EFRAG в августе 2023 года опубликовал документ «Совместимость между стандартами ESRS и стандартами ISSB. Оценка EFRAG на данном этапе и таблица сопоставления»Документ EFRAG Interoperability between ESRS and ISSB standards. EFRAG assessment at this stage and mapping table.. Данный документ, помимо общих оценок совместимости стандартов, содержит описание соответствия между показателями стандарта МСФО S2 и стандартов ESRS, применимых к раскрытию климатической информации (см. также таблицу ниже).

Очень важно отметить существенное различие в статусе сравниваемых стандартов в юрисдикции ЕС. Применение стандартов ESRS будет обязательным, в то время как применение стандартов ISSB является добровольным. EFRAG подчеркивает, что очень высокая степень функциональной совместимости ESRS и двух стандартов ISSB значительно снижает риск того, что компании, обязанные отчитываться в соответствии с ESRS, также должны будут отчитываться отдельно в соответствии со стандартами ISSB, то есть ЕС не видит необходимости отдельного применения стандартов ISSB в своей юрисдикции.

Как и в случае со стандартами МСФО по финансовой отчетности, использование стандартов ISSB в конечном счете остается на усмотрение отдельных юрисдикций. ISSB тесно сотрудничает с отдельными юрисдикциями, чтобы поддержать внедрение и обеспечить совместимость с национальными нормативными актами. В свою очередь, на решения юрисдикций оказывает влияние позиция авторитетных международных организаций, а также представителей бизнеса.

Стандарты GRI – ESRS

В ноябре 2023 года подписан новый Меморандум о взаимопонимании, в котором обосновываются преимущества согласования европейских стандартов ESRS и стандартов GRI и содержится обязательство организаций продолжать совместную работу по оказанию технической поддержки отчитывающимся компаниям. В качестве первого результата реализации этого (уже второго) соглашения о сотрудничестве опубликован индекс (проект) функциональной совместимости GRI-ESRSСмотрите здесь.. Этот инструмент определяет, как требования к раскрытию информации и элементы данных в каждом наборе стандартов соотносятся друг с другом, подчеркивая уже достигнутую высокую степень общности и закладывая прочную основу для построения взаимной цифровой таксономии. Отмечается, что функциональная совместимость устраняет необходимость в двойной отчетности и позволяет создать удобную для пользователя систему отчетности без излишней сложности. Как следствие, организации, отчитывающиеся в соответствии с ESRS, будут считаться отчитывающимися «со ссылкой» на стандарты GRI, и существующие составители отчетов GRI смогут использовать свои текущие усилия по составлению отчетности для подготовки отчетности по ESRS.

GRI в декабре 2023 года также опубликовал проект Excel-инструмента «Мэппинг данных ESRS и стандартов GRI»ESRS-GRI Standards data point mapping. для помощи пользователям стандартов GRI, которые находятся в процессе подготовки к первому применению ESRS. Инструмент сопоставляет элементы данных ESRS с соответствующими элементами данных в стандартах GRI. Финальный вариант предполагается выпустить в 2024 году.

НОВЫЙ СТАНДАРТ ПОДТВЕРЖДЕНИЯ В ОБЛАСТИ УСТОЙЧИВОГО РАЗВИТИЯ

В настоящее время наиболее широко используемым стандартом подтверждения в сфере устойчивого развития является Международный стандарт заданий, обеспечивающих уверенность 3000 (пересмотренный) «Задания, обеспечивающие уверенность, отличные от аудита и обзорной проверки финансовой информации прошедших периодов». Данный стандарт является универсальным с точки зрения предмета подтверждения и в полной мере применим к заданиям, предметом подтверждения в которых являются отчетность и другая информация по тематике устойчивого развития. Специфика процессов подтверждения в области устойчивого развития в нем не учтена. Для подтверждения в отношении отчетности о выбросах парниковых газов специально разработан и весьма широко используется Международный стандарт заданий, обеспечивающих уверенность 3410 «Задания, обеспечивающие уверенность, в отношении отчетности о выбросах парниковых газов».

Учитывая все возрастающую значимость отчетности в области устойчивого развития и обеспечения ее достоверности, Совет по международным стандартам аудита и заданий, обеспечивающих уверенность (International Auditing and Assurance Standards Board, IAASB), подготовил и в августе 2023 года опубликовалСмотрите здесь. для широкого обсуждения проект специального Международного стандарта по подтверждению в области устойчивого развития 5000 «Общие требования для заданий по подтверждению в области устойчивого развития» (International Standard on Sustainability Assurance Engagements 5000, General Requirements for Sustainability Assurance Engagements) (далее – ISSA 5000). Комментарии к проекту ISSA 5000 принимались до 1 декабря 2023 года. Финальный текст стандарта опубликован в ноябре 2024 года. Он должен применяться ко всем заданиям по подтверждению в отношении информации в области устойчивого развития за периоды начиная с 15 декабря 2026 года или по состоянию на конкретную дату начиная с 15 декабря 2026 года.

По мнению IAASB, новый стандарт будет служить всеобъемлющим самостоятельным стандартом, применимым для любых заданий по подтверждению в области устойчивого развития. Он может применяться к информации об устойчивом развитии, представляемой по любой теме устойчивого развития и подготовленной в соответствии с различными стандартами, включая МСФО S1 и S2. Предлагаемый стандарт не ориентирован на специфику профессии, что позволяет использовать его как профессиональным аудиторам, так и специалистам, не связанным с бухгалтерским учетом, при условии, что они соблюдают соответствующие этические требования и применяют систему менеджмента качества, которая по крайней мере является такой же строгой, как Международный кодекс этики профессиональных бухгалтеров (включая Международные стандарты независимости), опубликованный Советом по международным этическим стандартам для бухгалтеров, а также набор стандартов IAASB по управлению качеством.

ЧТО ДАЛЬШЕ

Международная организация комиссий по ценным бумагам (IOSCO) одобрилаПресс-релиз. стандарты ISSB и призвала свои 130 юрисдикций-членов «рассмотреть способы, с помощью которых они могли бы принять, применять или иным образом получать информацию о стандартах ISSB в контексте своих юрисдикционных соглашений таким образом, чтобы способствовать последовательному и сопоставимому раскрытию для инвесторов информации, связанной с климатом и устойчивым развитием».

Как указано в опубликованном WBCSD руководствеВсемирный совет предпринимателей по устойчивому развитию (World Business Council for Sustainable Development), Руководство по внедрению стандартов ISSB и ESRS. по внедрению стандартов ISSB и ESRS, работа ISSB пользуется поддержкой ряда ключевых заинтересованных сторон, включая G7, G20, Совет по финансовой стабильности, группы министров финансов африканских стран (African Finance Ministers), а также министров финансов и управляющих центральными банками более чем в 40 юрисдикциях. Это позитивный сигнал для использования стандартов ISSB в качестве глобальной основы для раскрытия финансовой информации об устойчивом развитии во всем мире.

Исходя из сложившейся на текущий момент практики можно предположить, что использование стандартов ISSB пойдет различными путями в зависимости от особенностей регулирования сферы подготовки ESG-отчетности в различных юрисдикциях:

в ряде юрисдикций регулированием предусмотрены иные системы отчетности – например, для компаний, подпадающих под юрисдикцию ЕС, отсутствует необходимость отдельного применения стандартов ISSB в связи с обязательностью использования ESRS;

многие страны создают механизмы для использования стандартов ISSBСмотрите здесь. – от использования положений стандартов ISSB при разработке национального регулирования до введения прямого применения стандартов ISSB;

в отдельных юрисдикциях в национальных правилах регулирования уже предусмотрен учет положений ISSB – например, Министерство финансов Бразилии и Комиссия по ценным бумагам объявилиСмотрите здесь. о том, что стандарты ISSB будут включены в бразильскую нормативную базу, c переходом от добровольного использования начиная с 2024 года к обязательному использованию с 1 января 2026 года.

ISSB и Российская Федерация

В Российской Федерации регуляторы также не обошли вниманием выход стандартов ISSB.

Предстоящий постепенный переход к использованию глобальных стандартов, разработанных Фондом МСФО, будет основным вызовом для российских компаний, публикующих отчетность об устойчивом развитии, считает начальник Управления развития корпоративных отношений Банка России Андрей ЯкушинСтатья «Интерфакса» от 10 мая 2023 года.. Кроме того, международные подходы, как в случае существующих стандартов TCFD, так и новых стандартов МСФО, предполагают, что ESG-данные – это де-факто финансовая информация, потому что показатели, которые включаются в состав отчетности об устойчивом развитии, влияют на финансовые показатели компании. «Один из ключевых моментов и одна из сложностей такого раскрытия – это показать, как именно нефинансовые показатели и то, как компания управляет ESG-рисками и возможностями, влияют на финансовые показатели», – сказал Андрей Якушин. По его словам, Банк России, издавая рекомендации по нефинансовой отчетности, изначально исходил из того, что в будущем компаниям, возможно, придется раскрывать более подробную информацию об устойчивом развитии.

Выпущенные Банком России в июне 2023 года «Рекомендации по раскрытию финансовыми организациями информации в области устойчивого развития» (информационное письмо от 13 июня 2023 года № ИН-02-28/44) в числе использованных при их подготовке международных стандартов и рекомендаций уже упоминают проекты стандартов МСФО S1 и МСФО S2.

По информации «Интерфакса»Статья «Интерфакса» от 26 июня 2023 года., российские ведомства готовы использовать стандарты Фонда МСФО. «В целях обеспечения однозначности понимания составителями отчетности об устойчивом развитии и ее пользователями смысла, характера и содержания такой отчетности считаем целесообразным применение в Российской Федерации для составления и раскрытия информации об устойчивом развитии международных стандартов финансовой отчетности, принимаемых Фондом МСФО, в частности, МСФО S1 «Общий стандарт раскрытия информации, связанной с устойчивым развитием» и МСФО S2 «Стандарт раскрытия информации, связанной с климатом», – говорится в письме Министерства финансов Российской Федерации (Минфин России), направленном в Министерство экономического развития Российской Федерации в начале июня 2023 года.

Как показал проведенный «Интерфаксом» среди крупнейших публичных компаний Российской Федерации опросСтатья «Интерфакса» от 26 июня 2023 года., они готовы придерживаться стандартов, востребованных инвесторами и зарубежными торговыми партнерами и принятых на уровне национальных регулирующих органов. При этом бизнес видит и определенные технические сложности при внедрении новых требований.

Глава Национального ESG альянса Андрей Шаронов в интервью «Интерфаксу»Интервью с Андреем Шароновым. высказал мнение, что Российская Федерация в целом будет готова присоединиться к процессу адаптации новых международных стандартов.

С учетом включения стандартов ISSB в систему стандартов отчетности, разработанных под эгидой Фонда МСФО, а также позиции Минфина России о целесообразности применения стандартов ISSB для оценки перспектив внедрения этих стандартов в Российской Федерации, следует проанализировать опыт внедрения в нашей стране стандартов МСФО по финансовой отчетности.

Начало этой работе было положено принятием Минфином России в 2004 году «Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу». Документ определил необходимость перехода на МСФО. Было признано, что консолидированной финансовой отчетности по МСФО должен быть законодательно придан статус одного из видов официальной отчетности. Концепцией установлено: «Применению в Российской Федерации подлежит официальный текст МСФО на русском языке. В связи с этим необходим постоянно действующий негосударственный орган, который должен: подготавливать официальный текст на русском языке; отслеживать изменения в тексте на английском языке и своевременно вносить их в официальный текст на русском языке; вести глоссарий терминов МСФО на русском языке». Таким органом стал Фонд «Национальная организация по стандартам финансового учета и отчетности» (Фонд НСФО), который по настоящее время отвечает за официальный перевод МСФО на русский язык и опыт по их применимости в Российской Федерации.

Официальный статус МСФО получили только в 2010 году с принятием Федерального закона от 27 июля 2010 года № 208-ФЗ «О консолидированной финансовой отчетности». Первый пакет стандартов был утвержден в конце 2011 года. Процедура признания документов МСФО утверждена Постановлением Правительства Российской Федерации от 25 февраля 2011 года № 107 и состоит из нескольких этапов:

получение документа Минфином России в официальном порядке от Фонда МСФО;

перевод документа на русский язык Фондом НСФО;

экспертиза Фонда НСФО на предмет его применимости в Российской Федерации;

принятие Минфином России по согласованию с Центральным банком Российской Федерации и на основе заключения Фонда НСФО решения о введении документа МСФО в действие на территории Российской Федерации.

Закон «О консолидированной финансовой отчетности» в первой редакции установил обязательность ее подготовки и публикации организациями, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг и которые составляют консолидированную финансовую отчетность по иным, отличным от МСФО, международно признанным правилам, а также организациями, облигации которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг, начиная с отчетности не ранее чем за 2015 год.

Таким образом, от принятия на государственном уровне концептуального решения о необходимости внедрения МСФО в Российской Федерации до утверждения первого пакета стандартов прошло около семи лет, а до обязательности их применения – около 12 лет.

Несмотря на отсутствие в настоящее время на государственном уровне решений о применении стандартов ISSB в Российской Федерации, Фонд НСФО начал работу по переводу этих стандартов на русский язык. Это дает основание предполагать, что путь официального признания стандартов ISSB у нас будет более коротким. Но следует также учесть, что на принятие таких решений может оказать влияние тот факт, что в настоящее время существует только два утвержденных стандарта (МСФО S1 и МСФО S2), а в качестве условия полного соответствия требованиям базового стандарта МСФО S1 ISSB предлагает использовать стандарты SASB, разработанные ранее в США, хотя сегодня SASB является частью структуры Фонда МСФО.

С учетом вышеизложенного можно предположить, что в ближайшей перспективе российские компании смогут использовать только официальную англоязычную версию стандартов ISSB, которые не будут иметь официального статуса в Российской Федерации. Эта ситуация аналогична ситуации с применением в Российской Федерации стандартов МСФО до 2011 года. Компании будут самостоятельно принимать решение о необходимости применения стандартов ISSB, ориентируясь на интересы поставщиков капитала.

Важное влияние на сроки принятия решения о первом применении стандартов ISSB будет также иметь наличие в компании инфраструктуры подготовки нефинансовой отчетности и особенно в соответствии с лежащими в основе стандартов ISSB Рекомендаций TCFD и стандартов SASB. Ниже приведена информация о применении этих документов при подготовке отчетности в мировой и российской практике.

АНАЛИЗ ПРАКТИКИ ИСПОЛЬЗОВАНИЯ СТАНДАРТОВ, РЕЛЕВАНТНЫХ СТАНДАРТАМ ISSB

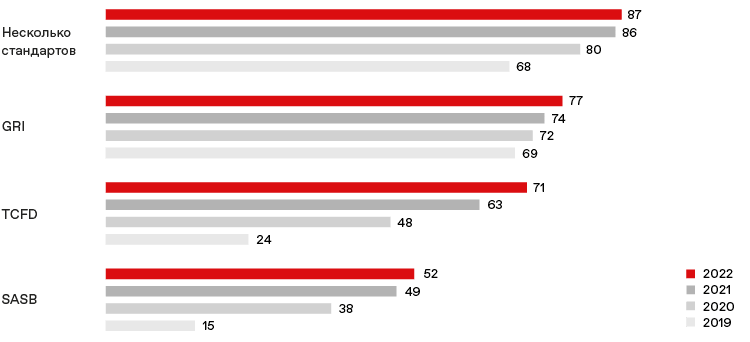

Согласно исследованиюIFAC, аналитический отчет The State of Play: Sustainability Disclosure & Assurance 2019–2022 Trends & Analysis. Международной федерации бухгалтеров (IFAC), стандарты SASB и Рекомендации TCFD являются документами, регламентирующими подготовку нефинансовой отчетности, степень использования которых растет наиболее динамично:

более 70 % нефинансовых отчетов по итогам 2022 года подготовлены на основе Рекомендаций TCFD, при этом доля компаний, ссылающихся при подготовке отчетности на рекомендации TCFD, выросла в три раза по сравнению с отчетным 2019 годом;

доля компаний, использовавших при подготовке отчетности стандарты SASB, выросла в 3,5 раза, более половины нефинансовых отчетов по итогам 2022 года подготовлены на основе стандартов SASB.

Доля компаний, использовавших при подготовке нефинансовой отчетности различные стандарты / системы отчетности (данные приведены за соответствующий отчетный период), %

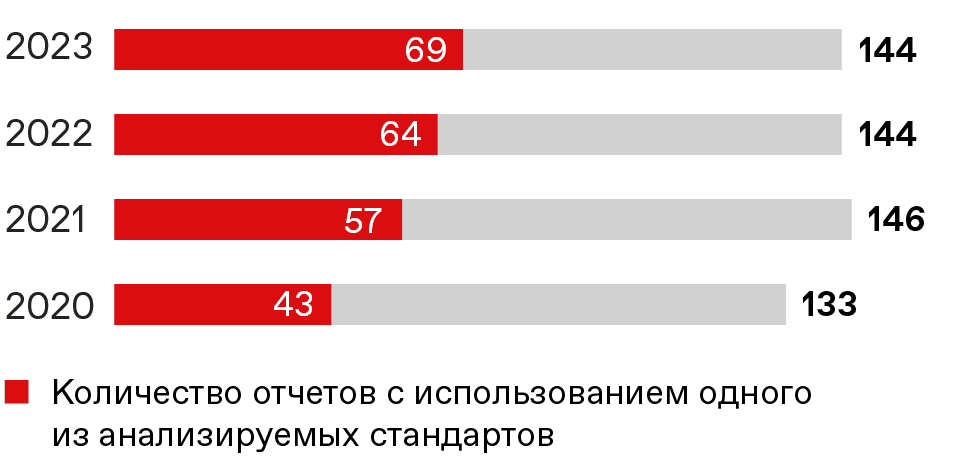

Компанией ФБК проведено исследование нефинансовых отчетов российских компаний за трехлетний период (отчетные периоды – 2020–2023 годы, данные за 2023 отчетный год предварительные, по состоянию на ноябрь 2024 года). Под нефинансовыми отчетами в рамках данного исследования понимались годовые отчеты, если они ссылаются на какую-либо из принятых систем отчетности в области устойчивого развития (включая стандарты GRI, Рекомендации TCFD, стандарты SASB, отчетность по целям устойчивого развития и пр.), а также все отчеты об устойчивом развитии.

По данным указанного исследования, в Российской Федерации доля компаний, использовавших при подготовке нефинансовой отчетности регулирующие документы, ставшие основой для стандартов ISSB (стандарты SASB и Рекомендации TCFD), выросла с 32 % (при подготовке отчетов за 2020 год) до 48 % (при подготовке отчетов за 2023 год).

Количество нефинансовых отчетов компаний Российской Федерации за соответствующий отчетный период, шт.

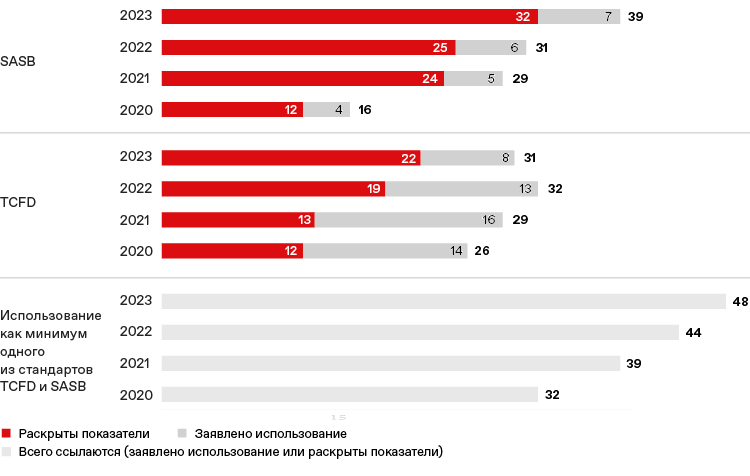

Примерно одинаковой популярностью пользуются стандарты SASB и Рекомендации TCFD (около трети нефинансовых отчетов за 2023 год подготовлены с использованием каждого из этих стандартов). При этом популярность стандартов SASB выросла за четыре года в 2,5 раза – с 21 отчета, где заявлено использование данных стандартов (16 % от общего количества нефинансовых отчетов), до 56 таких отчетов (39 % соответственно).

Доля отчетов российских компаний, подготовленных с использованием TCFD и SASB, за соответствующий отчетный период от общего количества отчетов российских компаний, %

В отчетности за 2023 год 13 компаний ссылаются на применение стандартов ISSB, при этом три компании включают в отчет конкретный перечень раскрываемых показателей.

ВЫВОДЫ

Принятие Фондом МСФО, как наиболее авторитетной организацией в сфере международных стандартов корпоративной отчетности, на себя ответственности за разработку стандартов ESG-отчетности, безусловно, окажет существенное влияние на ее развитие как в мире, так и в Российской Федерации.

Разработка и выход стандартов ISSB скажутся и в определенной мере уже сказались на темпах гармонизации требований наиболее значимых систем отчетности в области устойчивого развития.

Стандарты ISSB в ряде аспектов предъявляют к отчитывающимся организациям более сложные в реализации требования, чем существующие системы отчетности. Поэтому процессы их внедрения как юрисдикциями, так и компаниями будут зачастую весьма длительными и различными по методам интеграции в национальные и корпоративные стандарты ESG-отчетности.

В среднесрочной перспективе доля компаний, применяющих стандарты GRI, останется весьма высокой.

Несмотря на происходящую консолидацию и гармонизацию наиболее значимых систем отчетности в области устойчивого развития / ESG, компаниям зачастую придется готовить отчетность более чем по одной системе.

Многие крупные российские и зарубежные компании уже имеют опыт подготовки отчетности с применением Рекомендаций TCFD и стандартов SASB, что поможет им при принятии решения об использовании стандартов ISSB и его реализации.

В случае если первое применение стандартов ISSB планируется в среднесрочной перспективе, целесообразно заблаговременно начать адаптацию корпоративных учетных систем для сбора, анализа и контроля соответствующей информации.

Ожидается, что ввод в действие ISSA 5000 окажет существенное влияние на практику работы аудиторов в области устойчивого развития и должен способствовать повышению ее качества.