В ответ на растущие социальные, экологические и экономические проблемы, такие как неравенство, истощение природных ресурсов и др., в финансовой сфере стали возникать новые подходы к инвестированию наряду с традиционными.

Сейчас спектр подходов к инвестированию варьируется от традиционного инвестирования, ориентированного исключительно на прибыль, до филантропии, направленной на решение социальных проблем без учета финансового возврата. При этом ответственное инвестирование находится между двумя крайностями, объединяя финансовые цели с социальными приоритетами.

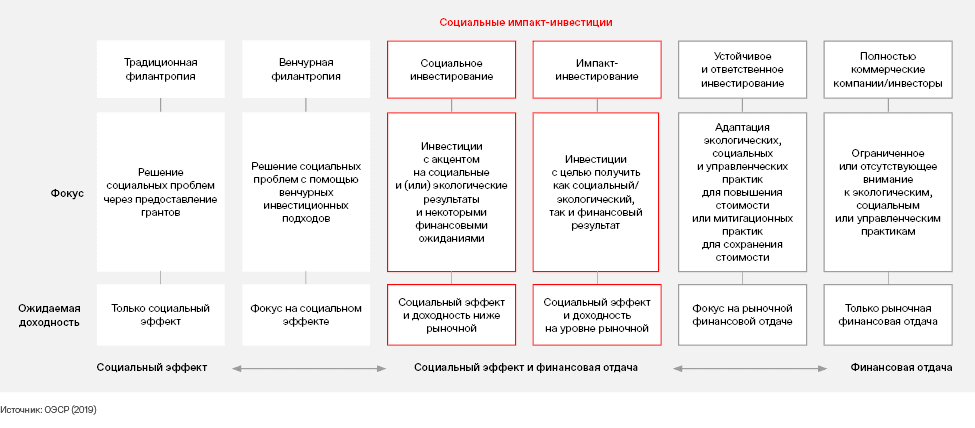

Организация экономического развития и сотрудничества (OECD) определяет шесть типов распределения капитала, которые различаются по назначению и ожидаемой доходности.

Традиционная (1) и венчурная (2) филантропия – на том краю оси, где преобладает социальный импакт и практически не ожидается никакая финансовая отдача. Традиционная филантропия при этом ориентирована только на достижение социального эффекта посредством решения социальных проблем через предоставление грантов, в то время как венчурная – решает социальные проблемы с использованием подходов венчурного инвестирования.

Социальные (3) и импакт-инвестиции (4)находятся посередине и тяготеют как к социальному импакту, так и к финансовому возврату. У социальных инвестиций при этом ожидания по финансовому возврату ниже рыночных, а у импакт-инвестиций – рыночные.

Устойчивые и ответственные инвестиции (5)больше тяготеют к финансовому возврату и ориентированы на рыночную финансовую доходность. Они адаптируют экологические, социальные и управленческие (ESG) практики для увеличения стоимости или смягчения рисков активов.

Полностью коммерческие компании или инвесторы (6)с минимальным или отсутствующим вниманием к экологическим, социальным и управленческим (ESG) практикам, ориентированные исключительно на рыночную финансовую доходность.

Ответственные инвестиции при этом играют важную роль в развитии современной сферы финансов, будучи ориентированными на финансовый возврат на уровне рынка, как и традиционное инвестирование, а следовательно, предлагая игрокам уже привычные условия, но при этом с фокусом на решение актуальных ESG-проблем, что выходит за рамки традиционных инвестиций.

ОПРЕДЕЛЕНИЕ И РАЗНОВИДНОСТИ ОТВЕТСТВЕННОГО ИНВЕСТИРОВАНИЯ

Согласно Principles for Responsible Investment (PRI), ответственное инвестирование включает учет экологических, социальных и управленческих (ESG) факторов при принятии инвестиционных решений и воздействие на компании или активы (известное как активное владение или управление). Оно дополняет традиционные методы финансового анализа и формирования инвестиционного портфеля.

Ответственные инвесторы могут преследовать разные цели. Некоторые сосредотачиваются исключительно на финансовой прибыли и учитывают ESG-факторы, которые могут повлиять на нее. Другие стремятся к получению финансовой прибыли, одновременно достигая положительных результатов для людей и планеты, избегая при этом негативных последствий.

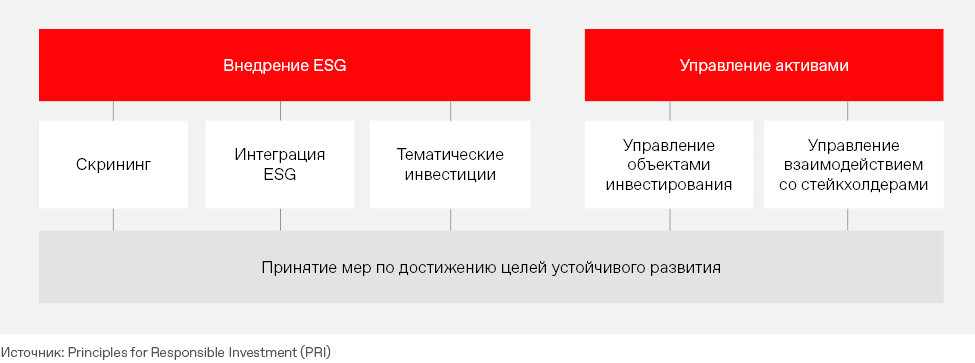

Классификации ответственного инвестирования могут различаться, однако, ориентируясь на наиболее авторитетные организации, такие как PRI, можно выделить два основных подхода: внедрение ESG и управление активами.

Внедрение ESG означает оценку, анализ и учет вопросов экологической, социальной ответственности и управления (ESG) в существующих инвестиционных практиках, сочетая любые из следующих подходов: интеграция, скрининг и тематическое инвестирование.

Скрининг (Screening) включает применение фильтров к набору ценных бумаг, эмитентов, секторов или другим финансовым инструментам для определения, следует ли рассматривать их для инвестирования. Скрининг может быть положительным или отрицательным.

Правила скрининга основаны на четко определенных критериях, которые могут быть как качественными, так и количественными. Пороги являются важным элементом любых количественных критериев скрининга. Они также могут быть абсолютными, относительными или сопоставимыми с показателями аналогичных компаний/активов.

Интеграция ESG (ESG integration) включает в себя учет вопросов экологической, социальной ответственности и корпоративного управления (ESG) в процессе анализа инвестиций и принятия инвестиционных решений для более эффективного управления рисками и повышения доходности.

Тематические инвестиции (Thematic investing) включают поиск возможностей, возникающих в результате долгосрочных тенденций в области экологии, социальной ответственности и корпоративного управления (ESG), таких как переход на возобновляемые источники энергии или циркулярная экономика. Это может означать выбор тематического продукта, такого как фонд или индекс, или создание портфеля, основанного на такой тенденции.

Спектр распределения капитала по целям и ожидаемой доходности

Подход

Интеграция ESG

Скрининг

Тематические инвестиции

Дает более полную картину рисков и возможностей, с которыми сталкивается эмитент

+

Применим к инвесторам, не заинтересованным в факторах, не связанных с их профилем риска-доходности

+

В основном касается рисков снижения стоимости

+

Может быть интегрирован в существующие инвестиционные процессы

+

+

+

Ограничивает инвестиции в определенные отрасли экономики, регионы или отдельных эмитентов, как правило, по этическим причинам

+

+

Финансово несущественные ESG-факторы или этические соображения включены в инвестиционные решения

+

+

Направляет капитал к эмитентам или ценным бумагам, способствующим экологическим или социальным результатам

+

В основном относится к выявлению возможностей

+

Источник: Principles for Responsible Investment (PRI)

Управление активами (Stewardship) при этом означает использование влияния для максимизации общей долгосрочной ценности, включая общие экономические, социальные и экологические активы, от которых зависят доходы и интересы клиентов и бенефициаров.

При этом управление может быть как объектами инвестирования, так и взаимодействием со стейкхолдерами. Среди примеров воздействия на объект инвестиций можно выделить:

голосование на собраниях акционеров;

подготовка акционерных резолюций/предложений;

выполнение прямых обязанностей в советах директоров и комитетах.

Примерами воздействия на других стейкхолдеров являются:

взаимодействие с законодателями и разработчиками стандартов;

вклад в общественное благо (например, исследования);

публичное представление результатов взаимодействия и раскрытие информации;

переговоры и контроль над участниками инвестиционной цепочки (например, владельцы активов взаимодействуют с управляющими инвестициями).

В рамках подобного взаимодействия и управления достигаются решения по вопросам устойчивого развития, доносятся ключевые позиции инвесторов, а также запросы со стороны стейкхолдеров.

Классификации CFA

Институт CFA определяет ответственное инвестирование как стратегию и практику включения факторов ESG в инвестиционные решения, которые используются в качестве обобщающего термина для таких стратегий и разновидностей ответственного инвестирования, как:

этические и религиозные инвестиции (ethical and faith-based investment);

активное участие акционеров (shareholder investment).

Социально ответственные инвестиции (SRI)

SRI включают в себя подходы, которые применяют социальные и экологические критерии при оценке компаний и инвестиционных проектов. Инвесторы оценивают компании на основе заранее определенных критериев и исключают те, которые не соответствуют этим критериям (например, табак, алкоголь и др.). Цель таких инвестиций – снижение рисков, связанных с социальными и экологическими аспектами, и создание положительного социального и экологического влияния.

Позитивный скрининг (best in class investment)

Данный подход включает выбор только тех компаний, которые преодолевают определенный рейтинг по критериям ESG в своей отрасли. Его цель – создание портфеля, который включает в себя только лучшие компании по ESG-показателям в каждом секторе. Позитивный скрининг зачастую фокусируется на отборе лучших компаний, а не на исключении худших, как социально ответственные инвестиции.

Устойчивые инвестиции (sustainable investment)

Устойчивые инвестиции способствуют устойчивой экономике и минимизируют истощение природных и социальных ресурсов. Их цель – создание долгосрочной ценности как для инвесторов, так и для общества, включая положительное воздействие на экологию и сообщество. Устойчивые инвестиции могут включать как позитивный, так и негативный отбор и имеют более широкий фокус на ESG-факторах по сравнению с SRI, зачастую ориентированы на макротренды.

Тематические инвестиции (thematic investment)

Данный подход сосредоточен на инвестициях в конкретные темы или тенденции, такие как изменения климата, здравоохранение и т. д. Тематические инвестиции более специализированы и ориентированы на конкретные области или проблемы устойчивого развития.

Зеленые инвестиции (green investment)

Инвестиции, которые направлены на проекты и компании, способствующие охране окружающей среды и устойчивому использованию природных ресурсов. Эти инвестиции могут включать финансирование возобновляемых источников энергии, эффективных технологий и устойчивых сельскохозяйственных практик.

Социальные инвестиции (social investment)

Социальные инвестиции ориентированы на создание положительного социального воздействия и решение социальных проблем в области образования, здравоохранения и др. Социальные инвестиции фокусируются на социальном воздействии, в то время как SRI и устойчивые инвестиции могут учитывать более широкий спектр факторов, включая экологические и экономические.

Импакт-инвестиции (impact investment)

Импакт-инвестиции направлены на создание измеримого положительного социального или экологического воздействия вместе с финансовой прибылью. Такие инвестиции могут быть направлены в проекты по обеспечению доступа к чистой воде или устойчивому сельскому хозяйству, которые имеют четкие показатели воздействия.

Этические и религиозные инвестиции (ethical and faith-based investment)

Этические и религиозные инвестиции основаны на личных моральных или религиозных убеждениях инвестора, которые могут направлять его инвестиционные решения. Их цель – инвестировать только в те компании и проекты, которые соответствуют личным или религиозным ценностям. Такие инвестиции могут также избегать таких отраслей, как алкоголь, азартные игры или табачная продукция.

Активное участие акционеров (shareholder investment)

Процесс, в ходе которого инвесторы (акционеры) активно участвуют в управлении компаниями, в которые они инвестируют, с целью влияния на их стратегические решения, особенно в отношении социальных и экологических вопросов. Это может включать диалог с руководством компании, голосование на акционерных собраниях и участие в инициативах по улучшению корпоративной ответственности.

В России официальное определение ответственным инвестициям дал Банк России, определяя его как инвестирование, базирующееся в том числе на стремлении инвестора содействовать устойчивому развитию общества в целях увеличения доходности инвестиций своих клиентов и выгодоприобретателей при приемлемом уровне риска и выражающееся в учете ESG-факторов в процессе инвестиционной деятельности, осуществлении оценки и мониторинга объектов инвестиций, добросовестном осуществлении прав акционера и взаимодействии с обществами, а также в раскрытии инвестором информации о применяемых им подходах и политиках в области ответственного инвестирования.

ОСНОВНЫЕ ПРЕИМУЩЕСТВА ОТВЕТСТВЕННОГО ИНВЕСТИРОВАНИЯ

Ответственное инвестирование развивается на фоне растущего интереса к устойчивому развитию и осознания того, что финансовая прибыль и социальная ответственность могут идти рука об руку. Оно становится важным инструментом для достижения целей устойчивого развития, сокращения рисков и создания долгосрочной ценности как для инвесторов, так и для общества в целом.

Можно выделить следующие основные преимущества ответственного инвестирования.

1. Управление рисками

Одним из ключевых преимуществ ответственного инвестирования является более эффективное управление рисками. Традиционные инвестиционные стратегии фокусируются на финансовых показателях, однако ESG-факторы могут существенно влиять на долгосрочную стабильность бизнеса. Компании, которые игнорируют ESG-риски, могут столкнуться со штрафами, репутационными рисками или судебными исками. Инвестируя в компании с хорошими ESG-показателями, инвесторы снижают долгосрочные риски, минимизируют возможные убытки и защищают капитал от будущих неопределенностей.

По данным опроса BNP Paribas за 2023 год, владельцы активов обеспокоены вопросами устойчивого развития, особенно с точки зрения растущих рисков. Регуляторные и репутационные риски являются основными факторами, влияющими на принятие решений: респонденты чаще всего оценивали финансовую материальность регулирования ESG и репутационных рисков (60 и 58 % соответственно).

Например, обрушение дамбы, принадлежащей горнодобывающей компании Vale, в 2019 году привело к гибели как минимум 270 человек и нанесло значительный ущерб местному сообществу и окружающей среде. Компания выплатила более 7 млрд долларов США для урегулирования связанных с инцидентом претензий.

В числе других громких скандалов можно назвать «Дизельгейт», в рамках которого автомобильная компания Volkswagen была обвинена в использовании программного обеспечения, занижающего реальные данные по выбросам. Акции компании упали на 23 % после признания мошенничества с выбросами дизельного топлива. В 2020 году компания Volkswagen сообщила, что «Дизельгейт» обошелся ей в 31,3 млрд евро только на штрафы и урегулирование, не принимая во внимание упущенную выгоду от скандала.

2. Эффективность портфеля и долгосрочная прибыльность

Доказано, что в долгосрочной перспективе ESG-инвестиции опережают традиционные. Анализ, проведенный Morningstar, показал, что 58,8 % устойчивых фондов продемонстрировали лучшие результаты, чем их традиционные аналоги за 10 лет.

Эти выводы подтверждаются исследованиями McKinsey, которые утверждают, что сильная ESG-стратегия коррелирует с более высокой доходностью акций, а также снижением рисков. Исследования NYU Stern Center for Sustainable Business и Rockefeller Asset Management выявили положительную связь между ESG-показателями и финансовыми результатами у 58 % компаний.

Кроме того, авторы исследования Harvard Business School «The Impact of Corporate Sustainability on Organizational Processes and Performance» (2015) пришли к выводу, что «компании с высоким уровнем устойчивости эффективно коммуницируют свой долгосрочный подход: они не только говорят об этом, но и на самом деле убеждают долгосрочных инвесторов вложить средства в их акции».

3. Инновационность и адаптивность

Ответственное инвестирование мотивирует бизнес выходить за рамки краткосрочных выгод и искать новые решения. Оно играет важную роль в формировании ориентированного на будущее мышления, где инновации и адаптивность становятся ключевыми для успешной навигации в условиях изменяющихся нормативных требований, дефицита ресурсов и меняющихся запросов потребителей.

Например, по данным Crunchbase, хотя общий объем венчурного финансирования сократился на 35 % в 2022 году по сравнению с 2021 годом, это не коснулось чистых технологий (CleanTech), которые все равно продемонстрировали почти 30%-ный рост венчурного финансирования за аналогичный период.

Наряду с разработкой стартапов, крупные компании также активно работают над пересмотром текущей продукции и услуг, чтобы сделать их более устойчивыми и тем самым удовлетворять не только спрос инвесторов, но и клиентов и потребителей.

КЛЮЧЕВЫЕ ПРИНЦИПЫ ОТВЕТСТВЕННОГО ИНВЕСТИРОВАНИЯ

Ключевые принципы ответственного инвестирования были определены международной ассоциацией PRI, которая образована в 2005 году группой крупнейших институциональных инвесторов при поддержке ООН. Ассоциация разработала шесть принципов ответственного инвестирования.

PRI помогает инвесторам интегрировать экологические, социальные и управленческие факторы (ESG) в их инвестиционные стратегии. Подписавшись под PRI, инвесторы обязуются учитывать эти факторы при принятии решений и активно работать над повышением прозрачности своих действий, предоставляя отчеты об усилиях по внедрению ESG-принципов.

PRI также разрабатывает стандарты и лучшие практики для того, чтобы поддерживать последовательный подход к ответственному инвестированию по всему миру. Платформа объединяет около 4 тыс. институциональных инвесторов более чем с 100 трлн долларов США под управлением, что позволяет обмениваться опытом и создавать глобальное сотрудничество. В итоге PRI оказывает влияние на корпоративную практику, стимулируя компании следовать устойчивым стандартам и улучшать свое управление, что способствует долгосрочному устойчивому росту и развитию.

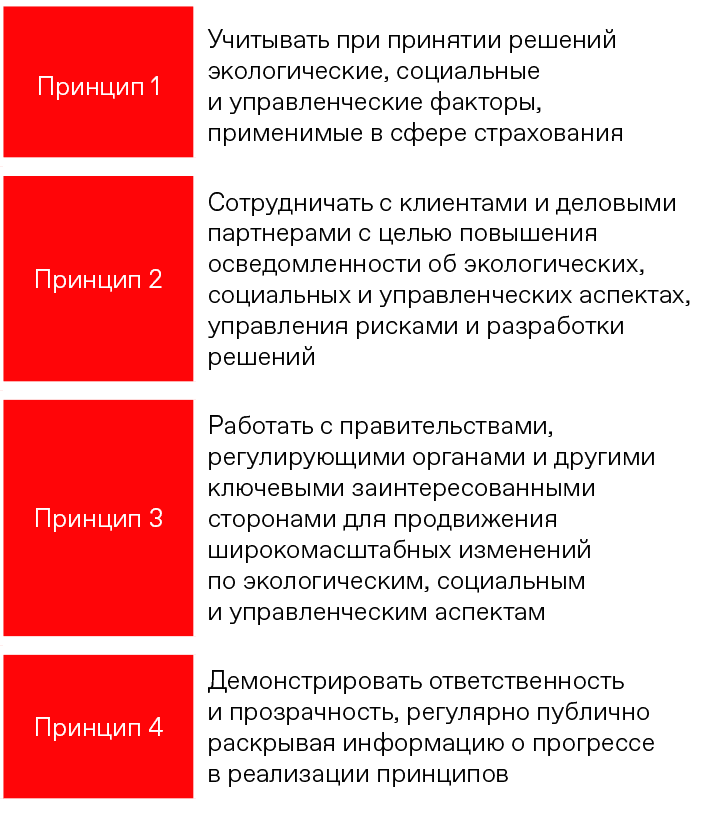

Помимо этого, в 2012 году при участии более чем 500 представителей индустрии страхования также были разработаны добровольные принципы устойчивого страхования PSI (Principles for Sustainable Insurance). На данный момент более 170 организаций являются членами ассоциации. Принципы являются частью критериев страховой отрасли для Индексов устойчивого развития Dow Jones (DJSI) и FTSE4Good.

Принципы устойчивого страхования PSI

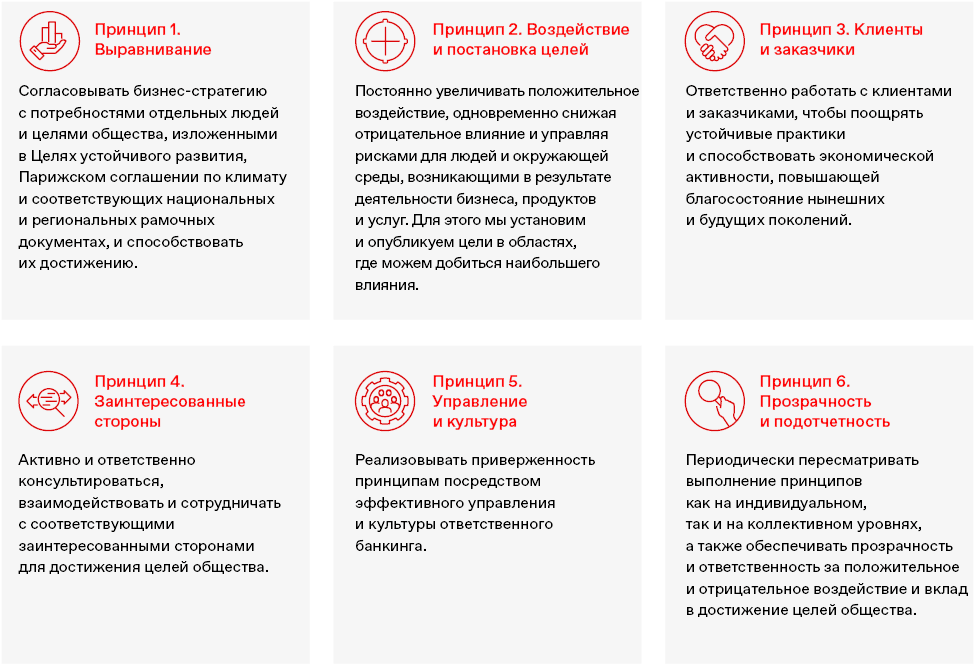

Также в 2019 году в результате партнерства между учредительными банками и ООН были разработаны шесть принципов ответственного банкинга PRB. Подписавшиеся банки обязуются внедрять эти принципы во всех сферах бизнеса на стратегическом, портфельном и транзакционном уровнях.

Принципы ответственного банкинга PRB

Более 345 организаций и отраслевых ассоциаций поддерживают принципы ответственного банкинга, демонстрируя приверженность ответственному и устойчивому банковскому сектору.

ОТВЕТСТВЕННОЕ ИНВЕСТИРОВАНИЕ В РАЗНЫХ КЛАССАХ АКТИВОВ

Ответственное инвестирование возможно во всех классах активов, однако инструменты, которые могут быть использованы для достижения целей ответственного инвестирования, различаются в зависимости от типа рынка, а также от видов ценных бумаг.

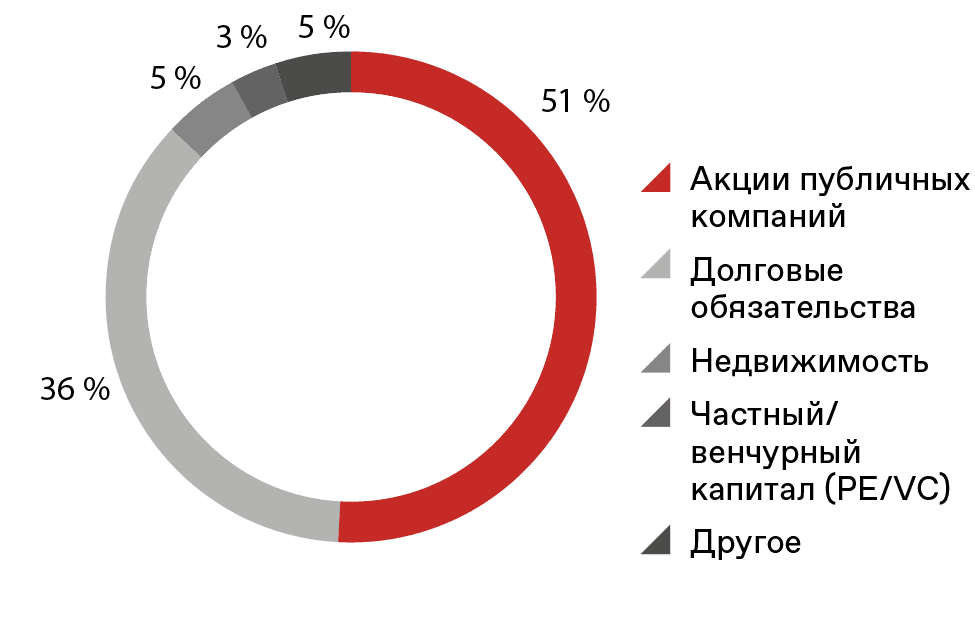

С точки зрения классов активов, в которые поступают наибольшие объемы ответственного инвестирования, можно выделить акции публичных компаний (51 %) и долговые обязательства (36 %) как наиболее популярные в странах альянса GSIA (США, Канада, Европа, Австралия и Новая Зеландия, Япония), по данным за 2019 год.

Классы активов на мировом рынке ответственных инвестиций, 2018 год

Источник: GSIA (2019)

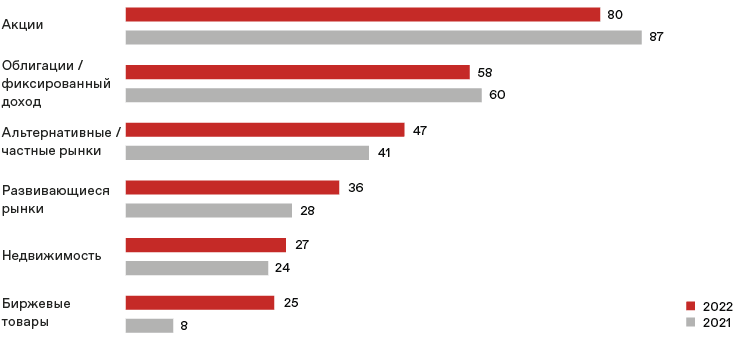

По более актуальным данным ESG Global Study 2022, акции (80 %) и облигации (58 %) остаются также наиболее популярными классами активов и к 2022 году. Тем не менее инвесторы увеличили долю в других направлениях – на частном рынке (47 против 41 % в 2021 году), в недвижимости (27 против 24 %) и в биржевых товарах (25 против 8 %).

Развивающиеся рынки также становятся более популярными (36 % против 28 % в 2021 году). Это может свидетельствовать о том, что некоторые инвесторы считают ESG на развитых рынках перенасыщенным пространством и ищут уникальные возможности в других странах.

Классы ESG-активов в 2021 и 2022 годах

Источник: Harvard Law School, ESG Global Study 2022

Рынок устойчивых облигаций также активно развивается. Первая устойчивая облигация была выпущена в 2007 году Европейским инвестиционным банком, и с тех пор устойчивые облигации стали играть значительную роль в увеличении финансирования инвестиций, которые приносят экологические и социальные выгоды.

Основные подкатегории инструментов с целевым использованием средств включают:

зеленые облигации – инструменты, привлекающие средства для проектов с экологическими выгодами, включая возобновляемые источники энергии, зеленое строительство и устойчивое сельское хозяйство;

социальные облигации – инструменты, привлекающие средства для проектов, направленных на решение или смягчение конкретной социальной проблемы и (или) стремящихся достичь положительных социальных результатов, таких как улучшение продовольственной безопасности, доступ к образованию, здравоохранению и финансированию, особенно, но не исключительно, для целевых групп населения;

устойчивые облигации – инструменты, привлекающие средства для проектов с экологическими и социальными выгодами одновременно;

облигации, связанные с целями устойчивого развития (sustainability-linked bonds, SLBs), – облигации, по которым условия выплат (например, ставка купона) зависят от достижения эмитентом заранее установленных целей устойчивого развития, измеримыми и проверяемыми. В отличие от зеленых облигаций (green bonds) или социальных облигаций (social bonds), где средства от эмиссии направляются на финансирование конкретных устойчивых проектов, SLBs не ограничиваются конкретным использованием средств.

По мере того как рынок устойчивых облигаций продолжает развиваться, можно ожидать появления новых типов облигаций, которые выходят за рамки традиционных категорий, описанных ранее. Например, относительно недавно появилась новая категория устойчивых облигацийTransition Bonds (облигации переходного периода). Эти облигации выпускаются специально для поддержки целей климатического перехода, ориентированных на эмитентов в трудноизменяемых секторах. Transition Bonds направлены на поддержку климатического перехода, но проекты, которые они поддерживают, могут не всегда быть зелеными.

В 2019 году также были выпущены первые голубые облигации (Blue Bonds), которые имеют цель подчеркнуть важность устойчивого использования морских ресурсов и продвижение связанных с ними устойчивых экономических видов деятельности. S&P Global Ratings прогнозирует, что как переходные, так и голубые облигации будут демонстрировать рост в 2024 году и далее.

Разработка глобальной рамочной программы для рынка устойчивых облигаций была инициирована Международной ассоциацией рынков капитала (ICMA), саморегулируемой организацией и торговой ассоциацией участников капиталовложений, целью которой является содействие развитию международных рынков капитала и ценных бумаг. Важно отметить, что ICMA продвигает набор добровольных процессуальных рекомендаций, которые направлены на повышение прозрачности, раскрытие информации и соблюдение принципов при разработке рынка устойчивых облигаций: Принципы зеленых облигаций, Принципы социальных облигаций, Руководство по устойчивым облигациям и Принципы облигаций с привязкой к устойчивости.

СУБЪЕКТЫ ОТВЕТСТВЕННОГО ФИНАНСИРОВАНИЯ

Выделяют три основных группы субъектов ответственного финансирования: владельцев активов, управляющих активами и вспомогательные организации (посредники).

Владельцы активов – это страховые компании, пенсионные фонды, суверенные фонды благосостояния, семейные офисы, фонды и трасты. Обычно они инвестируют свои активы в инвестиционные инструменты с целью получения доходов от вложенного капитала, стремясь максимизировать доходность при заданном уровне риска; некоторые также получают выгоду от нефинансовых факторов доходности. На практике владельцы активов юридически владеют своими активами и принимают решения по распределению активов. Владельцы активов могут как управлять своими средствами напрямую, так и передавать управление внешним управляющим. Владельцы активов задают тон инвестиционной цепочке создания стоимости: их понимание того, как ESG-факторы влияют на финансовую отдачу и как их капитал воздействует на реальную экономику, может значительно повлиять на объем и качество ESG-инвестиций в рамках этой цепочки.

Управляющие активами действуют как агенты от имени клиентов (владельцев активов), не являясь юридическими владельцами активов под управлением. Часто управление активами осуществляется через отдельные счета и/или фонды (такие как BlackRock). Инвестиционные решения принимаются в интересах клиента – в соответствии с инструкциями, указанными в соглашении об оказании инвестиционных услуг (IMA) или учредительных документах фонда. Управляющие активами выбирают ценные бумаги и предлагают портфель, состоящий из этих ценных бумаг, владельцам активов – соответственно, влияют на ESG-характеристики портфеля как через выбор, так и через взаимодействие с компаниями-инвесторами для улучшения их ESG-результатов. Хотя они реагируют на заинтересованность владельцев активов в вопросах ESG, они также могут играть ключевую роль в предложении новых продуктов и подходов к учету ESG-факторов.

Вспомогательные организации (посредники) – это институциональные инвестиционные консультанты, инвестиционные советники, финансовые советники. Их основные задачи включают предоставление инвестиционных рекомендаций владельцам активов, включая распределение активов и выбор управляющих, а также осуществление независимой оценки (due diligence) управляющих активами и продуктов. Инвестиционные консультанты и финансовые советники играют большую роль в развитии рынка ответственного инвестирования, так как работают и с владельцами активов, и с управляющими: с одной стороны, они могут учитывать ESG-характеристики инвестиционных фондов при отборе и формировании рекомендаций для клиентов, с другой – устанавливать стандарты для оценки инвестиционных фондов и инструментов в зависимости от их ESG-характеристик.

МИРОВОЙ РЫНОК УСТОЙЧИВЫХ ОБЛИГАЦИЙ И РЕГИОНАЛЬНЫЕ ОСОБЕННОСТИ

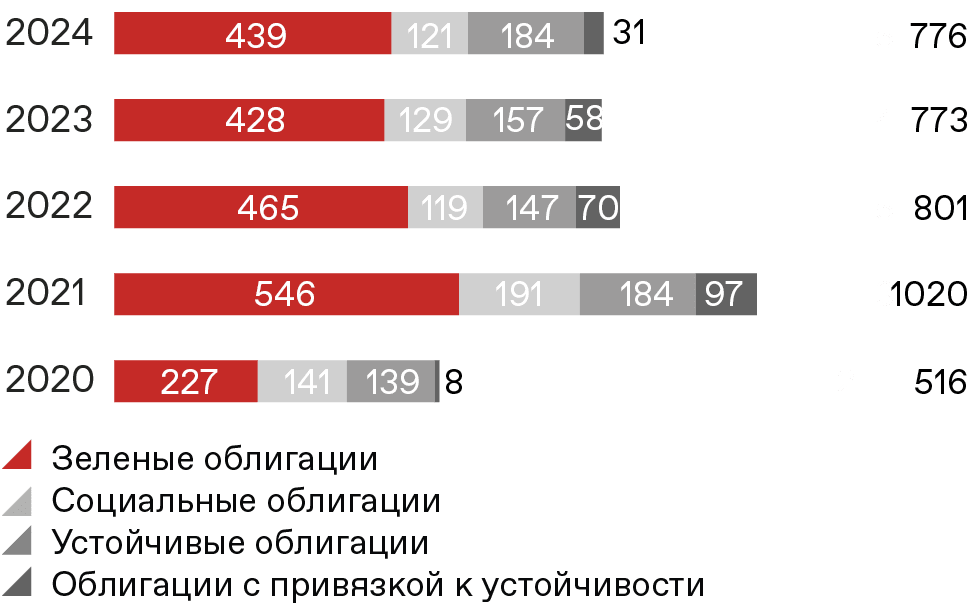

Оценки размера и состава мирового рынка устойчивых облигаций варьируются. Согласно данным из Базы данных ICMA, в 2024 году было выпущено облигаций на сумму 776 млрд долларов США, что меньше, чем в 2023 году (773 млрд долларов США), и значительно меньше, чем в 2021 году (1,020 млрд долларов США).

Устойчивые облигации по категориям, млрд долл

Источник: ICMA, декабрь 2024

Устойчивые облигации по регионам, млрд долл

Источник: ICMA, декабрь 2024

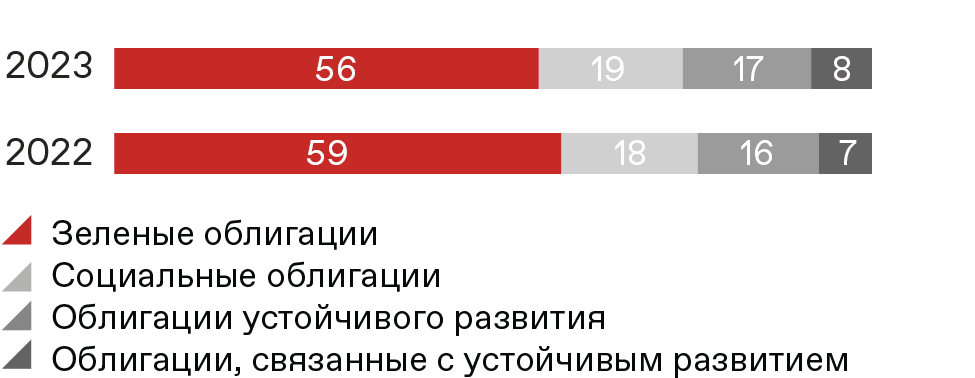

Наибольшую долю в 2024 году в выпусках составили зеленые облигации (57 %), за которыми следуют устойчивые облигации (24 %), социальные облигации (15 %) и облигации с привязкой к устойчивости (4 %).

Подтверждает данные ICMA и аналитика от S&P: зеленые облигации лидируют среди устойчивых облигаций, занимая 56 % рынка в 2023 году. Однако на втором месте S&P выделяет уже не устойчивые облигации (17 %), а социальные – 19 %. Согласно S&P, с 2022 по 2023 годы объемы зеленых облигаций сократились, в то время как остальных - увеличились.

Структура выпуска зеленых, социальных, устойчивых и связанных с устойчивым развитием облигаций, %

Источник: S&P, 2024

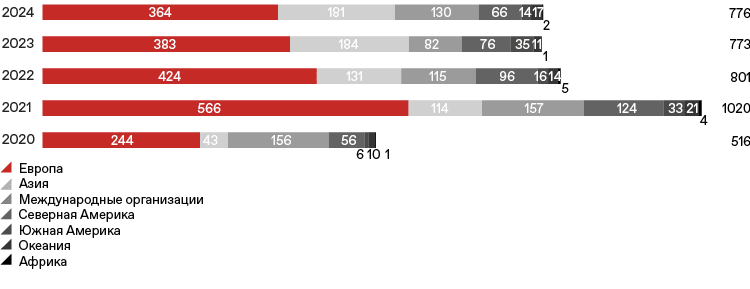

Согласно данным ICMA, почти половина суммы устойчивых облигаций, выпущенных в 2024 году, приходится на Европу (47 %), за ней следуют Азия (23 %), международные организации (17 %), Северная Америка (9 %) и др. Доля Европы в мировом рынке устойчивых облигаций снизилась с 55 % в 2021 году до 50 % в 2023 году, в то время как доля Азии возросла с 11 % в 2021 году до 23 % в 2024 году.

Схожие данные предоставляет и S&P: Европа продолжает лидировать на рынке устойчивых облигаций, тем не менее Азия также удвоила выпуск с 2020 года.

Выпуск зеленых, социальных, устойчивых и связанных с устойчивым развитием облигаций регионам в 2019-2023 гг., %

Источник: S&P Global, 2024

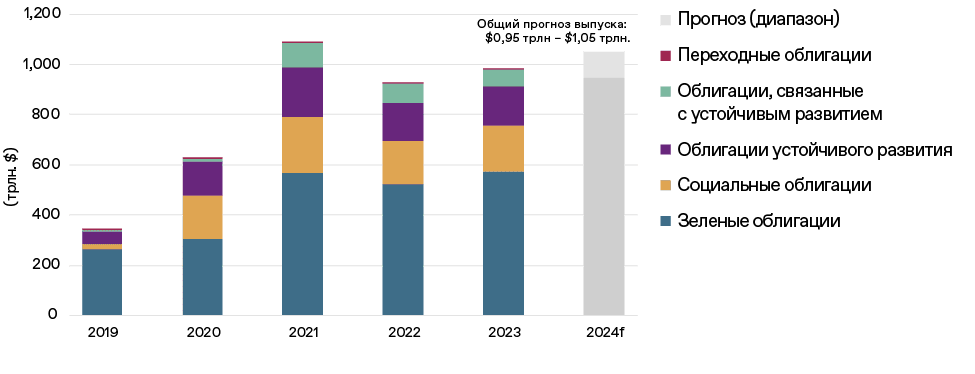

Согласно даннымS&P Global Ratings, новые эмиссии устойчивых облигаций в 2024 году вырастут умеренно до 1,05 трлн долларов США, и хотя данный показатель превышает результат 2023 года, он все еще недотягивает до состояния рынка в 2021 году.

S&P Global Ratings прогнозирует, что выпуск зеленых, социальных, устойчивых и связанных с устойчивым развитием облигаций может достичь $1,05 трлн по итогам 2024 года

Источник: S&P Global, 2024

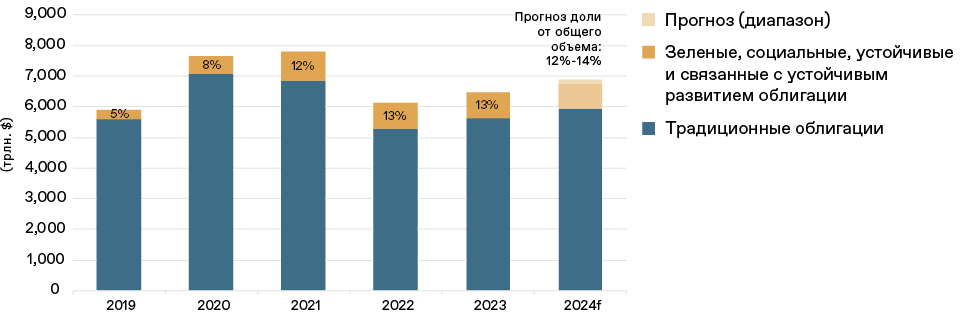

При этом доля устойчивых облигаций может составить от 12 до 14 % от общего объема эмиссии облигаций в 2024 году, демонстрируя стабильную долю на рынке с 2021 года.

Доля зеленых, социальных, устойчивых и связанных с устойчивым развитием облигаций в общем объеме выпуска облигаций может вырасти на 14% по итогам 2024 года

Источник: S&P Global, 2024

РОССИЙСКИЙ РЫНОК УСТОЙЧИВЫХ ОБЛИГАЦИЙ

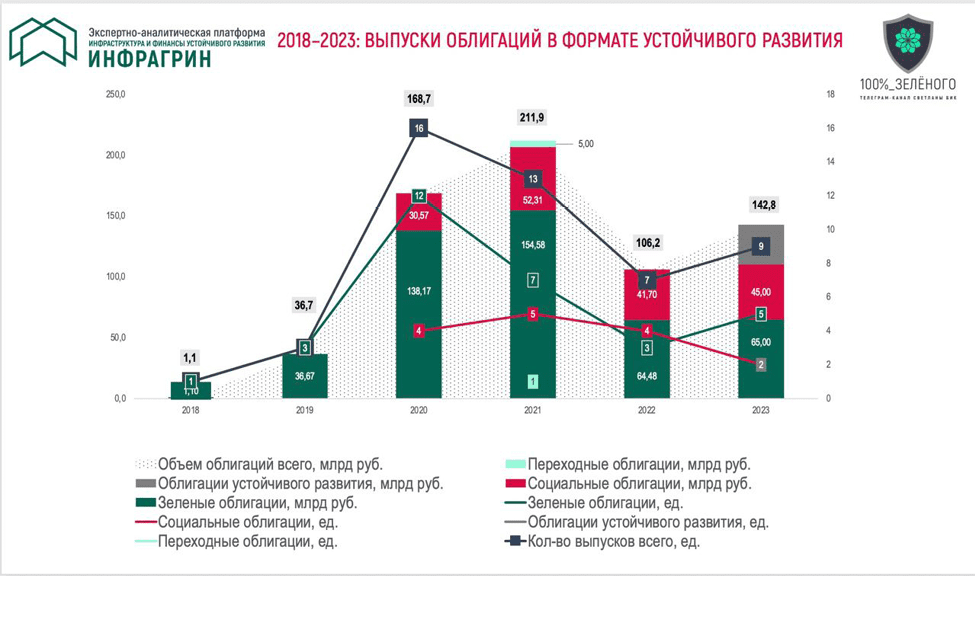

На конец 2024 года сектор ESG на Московской бирже содержит 35 размещений ценных бумаг от таких эмитентов, как ВЭБ.РФ, Ростелеком, МТС, Правительство Москвы и др., на сумму более 400 млрд рублей. По итогам 2023 года выпуск ESG-облигаций в России составил более 142,8 млрд рублей, из которых 65 млрд рублей – зеленые, 45 млрд рублей – социальные и 32,84 млрд рублей – облигации устойчивого развития.

Активное развитие национального законодательства и инфраструктуры в области устойчивого финансирования, разработка государственными структурами и бизнесом регуляторных механизмов. В частности, с 2024 года Московская биржа ввела обязательные требования к раскрытию нефинансовой информации эмитентами с первым и вторым уровнем листинга.

Усиление сотрудничества со странами АТР и MENA на фоне развития повестки устойчивого развития в данных регионах: роста требований азиатских бирж по раскрытию эмитентами ESG-информации, разработки национальных зеленых и социальных таксономий, принятия обязательств азиатскими компаниями по достижению Net Zero.

Сохраняющиеся требования западных инвесторов и потребителей, стимулирующие компании выстраивать стратегии устойчивого развития, учитывать соответствующие риски и отчитываться о достигнутых результатах для привлечения дополнительного финансирования и реализации продукции на западных рынках, актуальные как для азиатских стран, так и для России, по-прежнему являющейся частью глобальных цепочек поставок.

Основные регулирующие документы в сфере устойчивого финансирования в Российской Федерации

Постановление Правительства Российской Федерации от 21 сентября 2021 года № 1587 «Об утверждении критериев проектов устойчивого (в том числе зеленого) развития в Российской Федерации и требований к системе верификации проектов устойчивого (в том числе зеленого) развития в Российской Федерации»;

Национальный стандарт по зеленому финансированию ГОСТ Р 70339-2022. «Зеленые» стандарты. Финансирование строительной деятельности в целях устойчивого развития. Рамочные основы и принципы;

информационное письмо Банка России от 15 июля 2020 года № ИН‑06‑28/111 о рекомендациях по реализации принципов ответственного инвестирования;

информационное письмо Банка России от 12 июля 2021 года № ИН-06-28/49 о рекомендациях по раскрытию публичными акционерными обществами нефинансовой информации, связанной с деятельностью таких обществ;

Национальный перечень верификаторов финансовых инструментов устойчивого развития.