Изменение климата представляет собой одну из самых больших угроз для мировой экономики в XXI векеШестой оценочный доклад, МГЭИК..

Парижское соглашение, призванное смягчить последствия этой угрозы, обозначило цели по ограничению глобального потепления до уровня ниже 2 °C по сравнению с доиндустриальным уровнем и приложению усилий по дальнейшему ограничению роста температуры до 1,5 °C. Для этого странам необходимо стремиться к достижению нулевых глобальных нетто-выбросов парниковых газов к 2050 годуПарижское соглашение, РКИК.. На долю группы 20 крупнейших экономик (G20) приходится 76 % объема глобальных выбросов парниковых газовEmissions Gap Report 2023.. Учитывая, что страны G20 ратифицировали Парижское соглашение, борьба с изменением климата носит глобальный характер.

Достижение нулевого уровня глобальных нетто-выбросов парниковых газов потребует декарбонизации всех отраслей экономики.

Наибольший вклад необходимо будет внести самым углеродоемким секторам экономики: энергетическому сектору, добывающей промышленности, металлургии, производству цемента, сельскому хозяйству и транспорту, на которые в совокупности приходится более 85 % объема выбросов парниковых газовClimate Watch Historical Country Greenhouse Gas Emissions Data, World Resources Institute..

ОЖИДАНИЯ ЗАИНТЕРЕСОВАННЫХ СТОРОН ОТ КОРПОРАТИВНОЙ КЛИМАТИЧЕСКОЙ ПОВЕСТКИ

Особое внимание заинтересованные стороны уделяют ESG-повестке – в частности, вопросам изменения климата. Потребители больше узнают о климатической повестке, многие инвесторы требуют более высоких стандартов ведения деятельности от компаний, которые они кредитуют и в которые инвестируют. Организации, которые не предпримут активных действий, направленных на декарбонизацию, могут в долгосрочной перспективе оказаться обремененными обесцененными активами и устаревшими бизнес-моделями из-за изменения требований к углеродному следу и энергоэффективности, высокими налогами на выбросы парниковых газов, а также столкнутся со снижением рыночного спроса на углеродоемкие товары и услуги и с отзывом «общественной лицензии» на ведение бизнесаRecommendations of the Task Force on Climate-related Financial Disclosures. 2017..

В России государственное регулирование вопросов изменения климата и механизмы управления климатическим воздействием продолжают активно развиваться. За последние несколько лет был разработан ряд нормативно-правовых актов и инициатив в области ограничения выбросов парниковых газов, климатических проектов и оценки климатических рисков.

В силу регуляторных и экономических факторов среди инвесторов продолжает расти спрос на прозрачность и надежность информации об учете компаниями потенциального воздействия изменения климата на их финансовую устойчивость, а также их вкладе в борьбу с климатическими изменениями.

Ниже приведены основные заинтересованные стороны и их ожидания к действиям компаний в ответ на изменение климата.

Заинтересованные стороны

Ожидания от деятельности компаний в ответ на изменение климата

Инвесторы

Инвесторы ожидают от компаний раскрытия информации о воздействии изменения климата на их финансовые показатели в соответствии с рекомендациями TCFD, а также постоянного повышения качества раскрытия ESG-показателей и их заверения третьей сторонойEarth Scan, What are the ISSB Standards and what do IFRS S1b and S2 mean for your business.. Кроме того, с появлением в 2023 году стандарта МСФО S2 «Раскрытие информации, связанной с климатом» инвесторы по всему миру стимулируют переход на раскрытие информации в соответствии с новым стандартом.

Такие инвесторы, как BlackRock, Vanguard, Capital Group и Neuberger Berman, поддерживают применение стандартов ISSB с помощью руководств по голосованию по доверенности (proxy voting guidelines)Веб-сайт МСФО.. В 2024 году инвестиционная компания BlackRock в своих глобальных принципах по управлению инвестициями отметила ожидания в части раскрытия информации о кратко-, средне- и долгосрочных целях по сокращению выбросов парниковых газов по Scope 1 и 2, а также о согласованности целей с долгосрочными интересами инвесторов. BlackRock сообщает, что раскрытие данной информации в соответствии со стандартами ISSB помогает лучше оценить готовность компаний к климатическому переходуBlackRock, Investment Stewardship. 2024..

Инвесторы все больше интересуются не только проектами по декарбонизации, но и проектами по адаптации и устойчивости к климатическим изменениямS&P Global. Research Insights. 2024.. На рынке растут количество и ассортимент финансовых инструментов, направленных на поддержку адаптации (например, частные облигации для устойчивости к изменению климата, климатические свопы). В 2022 году The Lightsmith Group привлекла 186 млн долларов США в частный инвестиционный фонд, посвященный исключительно адаптацииThe Lightsmith Group, Press Releases.

Банки

Банки все больше ожидают соответствия проектов критериям зеленого финансирования, а также раскрытия воздействия климатических рисков на финансовую устойчивость компании. Также одним из приоритетов в банковском секторе является оценка углеродоемкости инвестиционного портфеля и климатических рисков. Например, Европейский центральный банк публикует информацию об углеродном следе его портфелей и их подверженности климатическим рискамВеб-сайт Европейского центрального банка..

В 2024 году результаты отчетности показали, что углеродный след портфеля корпоративного сектора евросистемы сокращается, что обусловлено переориентацией инвестиций в пользу компаний с более успешными климатическими показателями.

Международными организациями в области финансового регулирования разрабатываются рекомендации и предложения по совершенствованию деятельности компаний в области ESG-повестки и ответственного инвестирования. Разработаны добровольные рекомендации UN PRIUN PRI, PRI Principles for Responsible Investment., которые содержат рекомендации для институциональных инвесторов по внедрению анализа ESG-аспекта при выборе потенциальных проектов и организаций для инвестирования. Банк России оценил влияние климатических рисков на крупнейшие компании и банки Российской Федерации. В феврале 2024 года Банк России опубликовал результаты стресс-тестирования, которые показали, что банки могут столкнуться с существенными рисками, если у них не будет возможности изменить и диверсифицировать структуру кредитных портфелейБанк России, Стресс-тестирование переходных климатических рисков: предварительные оценки. 2024 год.

Государство и регуляторы

В различных юрисдикциях появляется регулирование, направленное на снижение выбросов парниковых газов, утверждаются более низкие нормативные показатели углеродоемкости товаров и услуг, а также требования к раскрытию климатической информации.

Управление по финансовому регулированию и надзору Великобритании объявило о поддержке введения обязательств по раскрытию информации в соответствии с МСФО S2UK Sustainability Reporting Standards. 2024.. К 2025 году Великобритания намерена ввести отчетность в соответствии со стандартами ISSB для всех компаний, чьи финансовые инструменты обращаются на Лондонской фондовой бирже. Правительства некоторых стран также заявили о принятии обязательных требований по раскрытию в соответствии с МСФО S2 – например, Канада, Япония, Сингапур, Австралия, Гонконг.

В 2021 году в России была утверждена Стратегия социально-экономического развития с низким уровнем выбросов парниковых газов до 2050 годаПравительство Российской Федерации, Стратегия долгосрочного развития России с низким уровнем выбросов парниковых газов до 2050 года.. В документе рассматривается два сценария декарбонизации российской экономики – инерционный и целевой (интенсивный), которые различаются подходами по адаптации российской экономики к глобальному энергетическому переходу. В октябре 2023 года Президент Российской Федерации подписал обновленную Климатическую доктрину, которая содержит целевые показатели, в том числе достижение Россией углеродной нейтральности к 2060 годуУказ Президента Российской Федерации «Об утверждении Климатической доктрины Российской Федерации».. В первом квартале 2028 года планируется запустить систему взимания платы за выбросы парниковых газовРБК, «В России предложили внедрить плату за выбросы парниковых газов»..

С 1 сентября 2022 года начал действовать национальный реестр углеродных единиц в РоссииВеб-сайт Реестра углеродных единиц., в рамках которого по состоянию на октябрь 2024 года числится около 40 климатических проектов.

В 2021 году принят и подписан Президентом Российской Федерации Федеральный закон «Об ограничении выбросов парниковых газов»Федеральный закон от 2 июля 2021 года № 296-ФЗ «Об ограничении выбросов парниковых газов».. Кроме того, 1 сентября 2022 года начался сахалинский эксперимент, целью которого является отработка различных механик углеродного регулирования на примере пилотного региона, который к 2026 году должен стать первым углеродно нейтральным субъектом РоссииФедеральный закон от 6 марта 2022 года № 34-ФЗ «О проведении эксперимента по ограничению выбросов парниковых газов в отдельных субъектах Российской Федерации».

Местные сообщества

Местные сообщества ожидают от компаний применения рискориентированного подхода к управлению климатическим воздействием, а также наличия долгосрочного плана по адаптации к низкоуглеродной экономике.

Проведенный в 2024 году Программой развития ООН опрос общественного мнения по проблемам изменения климата показал, что 80 % людей во всем мире хотят, чтобы правительства их стран предприняли более активные действия для борьбы с климатическим кризисом. Согласно опросу России, 66 % населения страны выступает за усиление климатических мерUNDP, The Peoples’ Climate Vote..

По результатам опроса фонда «Общественное мнение» (ФОМ), большинство россиян (85 %) уверены, что на планете происходит глобальное изменение климата. Более половины опрошенных отмечают антропогенную природу изменений (57 %). Две трети респондентов (73 %) убеждены, что изменение климата принесет больше вреда, чем пользы. Также 88 % россиян поддерживает международное сотрудничество для борьбы с изменением климатаФОМ, «Можно ли остановить или замедлить изменения климата?».

Некоммерческие организации

Некоммерческие организации ожидают от компаний постановки климатических целей по выбросам парниковых газов, а также информирования о статусе достижения целей.

Такие глобальные организации, как Climate Action Network (CAN)Официальный сайт CAN, Climate Action Network., 350.org350.org, Международная экологическая организация., the Climate GroupThe Climate Group, международная некоммерческая организация. и др., предпринимают активные действия в борьбе с изменением климата, а также оказывают давление на правительства и компании для принятия мер.

В 2020 году была создана Глобальная климатическая инициатива России (англ. Climate Governance Initiative Russia, CGI Russia) – российское подразделение платформы по вопросам изменения климата для членов советов директоров, созданной во всех странах «Большой двадцатки», включая Россию, под эгидой Всемирного экономического форума. Цель организации – помочь директорам разобраться с потенциальными рисками и возможностями для бизнеса, связанными с изменением климата. С помощью объединения инвесторов, регуляторов, директоров компаний, а также ключевых экспертов предоставляется возможность для обмена опытом и влияния на перспективы развития российского бизнеса с точки зрения климатической повесткиCGI Russia, Глобальная климатическая инициатива России..

Помимо данной инициативы, все больше некоммерческих организаций и партнерств включают в свою повестку вопросы изменения климата – например, РСПП, Лига зеленых брендов, а также специализируются на реализации повестки – например, Российское партнерство за сохранение климатаОфициальный сайт Российского партнерства за сохранение климата..

Сотрудники

Сотрудники заинтересованы в стабильных условиях деятельности организации, которые в том числе зависят от ESG-повестки (в частности, в области изменения климата). Сотрудники и соискатели считают важным факт приверженности компании принципам устойчивого развития.

Работодатель, который предпринимает действия в области устойчивого развития, имеет большие шансы для привлечения и удержания ценных сотрудников

Потребители

Потребители уделяют все больше внимания климатическим характеристикам продукции. В большинстве отраслей пока не сформировался спрос на низкоуглеродные продукты, однако потребности конечных потребителей возрастают вслед за общим повышением осведомленности о климатических проблемах.

В настоящее время все больше людей в России поддерживают устойчивое потребление. 52 % россиян одобряет различные экологические инициативы и открытие фондов, а 59 % положительно оценивает бренды, которые уделяют внимание вопросам экологииNIQ, «Как меняется отношение потребителей к экологическим вопросам?».

Партнеры и контрагенты

Партнеры и контрагенты ожидают от компаний инициатив по управлению климатическими рисками для повышения надежности и снижения углеродоемкости поставляемых товаров и услуг, что обеспечит климатическую нейтральность организаций через цепочку поставок.

Партнеры все чаще устанавливают требования к поставщикам и подрядчикам в области ESG-повестки. В частности, некоторые крупные ретейлеры определяют измеримые цели в области устойчивой цепочки поставок и ожидают действий от поставщиков по сокращению выбросов парниковых газов

РОЛЬ РУКОВОДСТВА И СОВЕТА ДИРЕКТОРОВ В КЛИМАТИЧЕСКОЙ ПОВЕСТКЕ КОМПАНИИ

Совет директоров и руководство компании должны быть заинтересованы в долгосрочном благополучии бизнеса и обеспечении ценности для акционеров и общества в целом. Из-за потенциальных финансовых последствий изменения климата анализ климатических рисков и раскрытие информации стали одними из ключевых вопросов уровня совета директоров.

Члены советов директоров компаний рассматривают климатическую повестку как перспективное направление для развития своего бизнеса. Они осознают, что если компании будут уделять внимание исключительно соответствию регуляторным требованиям, то они рискуют упустить свои конкурентные преимущества и долгосрочные перспективы. В связи с этим появляется необходимость в том, чтобы действия, связанные с климатом, были гармонично включены в общую стратегию компании, позволяя им использовать открывающиеся возможностиCGI, Global Impact Study Findings 2024..

Требования ESG-стандартов, в частности МСФО S2, выступают драйверами расширения практики внедрения планов климатического перехода. Наличие такого плана является обязательным согласно МСФО S2CDP, CDP to incorporate ISSB climate-related disclosure standard into global environmental disclosure platform.. От руководства во многом зависит, дойдет ли компания до стадии принятия и реализации такого плана.

Некоторые крупные российские компании уже утвердили и опубликовали стратегии в области климата. Например, совет директоров ПАО «Северсталь» в 2023 году утвердил Стратегию декарбонизации до 2030 года с видением развития компании до 2050–2060 годов с учетом изменения климатаПАО «Северсталь», Стратегия декарбонизации «Вместе к низкоуглеродному будущему».. Стратегия внедрена в систему корпоративного управления компании и направлена как на снижение выбросов парниковых газов, так и на обеспечение конкурентоспособности в рамках перехода к низкоуглеродной экономике.

Наличие надежного плана климатического перехода становится все более важным не только для соблюдения законодательных требований, но и для получения доступа к капиталу и повышения эффективности бизнеса.

Задачи совета директоров

Ниже представлены основные шаги, которые следует предпринять совету директоров, чтобы успешно помочь компании сократить выбросы парниковых газов и снизить климатические риски.

Основные шаги совета директоров в области климатической повестки компании

Для проведения самооценки зрелости практики управления климатической повесткой был разработан инструмент – Карта оценки эффективности совета директоров (англ. Board Scorecard), позволяющая оценить, насколько эффективно совет директоров справляется с климатическим переходом и повышением устойчивости к последствиям изменения климатаChapter Zero: A climate change boardroom toolkit..

На этапе интеграции и поддержки изменений в задачи совета директоров входят:

cтимулирование необходимых изменений в культуре и поведении сотрудников;

адаптация корпоративной отчетности в соответствии с рекомендациями TCFD и дополнительно рассмотрение необходимости соответствия требованиям нового стандарта МСФО S2;

контроль за включением целевых показателей и КПЭ для команд и отдельных участвующих лиц;

обеспечение персонала обучением и программами повышения квалификации, необходимыми для реализации плана внедрения изменений;

отслеживание динамики целевых показателей и КПЭ;

обеспечение взаимодействия с заинтересованными сторонами для корректировки дальнейших действий (организация слушаний, встреч, конкурсов и соревнований по лучшим идеям в области климатической повестки и т. д.);

анализ деятельности компаний – лидеров в области климатической повестки и корректировка плана внедрения изменений компании с учетом лучших практик;

обмен опытом с заинтересованными сторонами в рамках всей производственно-сбытовой цепочки.

Кроме того, необходимо включить в задачи учет климатических возможностей, которые позволяют не только адаптироваться к изменяющимся условиям, но и получить финансовые выгоды.

Выполняя подобные шаги в области климатической повестки, совет директоров обеспечит долгосрочное и устойчивое развитие бизнеса с учетом интересов стейкхолдеров.

КЛИМАТИЧЕСКАЯ ОТЧЕТНОСТЬ

Ужесточение требований к достоверной, структурированной и надежной информации, связанной с воздействием изменения климата на компании, способствует появлению новых стандартов раскрытия. На смену некогда популярным во всем мире рекомендациям TCFD пришел новый МСФО S2, посвященный раскрытию климатической информацииIFRS S2 Climate-related Disclosures..

МСФО S2 отличается от рекомендаций TCFD по некоторым категориям раскрытия и требует от компаний более подробных данных. Однако он имеет аналогичную TCFD структуру, которая представлена четырьмя тематическими блоками: корпоративное управление, стратегия, управление рисками, метрики и цели.

МСФО S2 вступил в силу с 1 января 2024 года, и на текущий момент как в зарубежной, так и российской практике корпоративная отчетность, подготовленная в соответствии с новым стандартом, крайне ограничена. В связи с этим лучшие практики раскрытия пока не успели сформироваться.

Корпоративное управление

В данном блоке необходимо раскрывать информацию о процессах корпоративного управления, механизмах контроля и процедурах, применяемых для мониторинга, управления и контроля рисков и возможностей, связанных с климатом.

МСФО S2 требует раскрытия более подробной информации о том, как ответственность руководящих органов или отдельных должностных лиц за риски и возможности, связанные с климатом, отражена в рамках полномочий, должностных обязанностях, описании ролей и соответствующих политиках, применимых к этим органам или отдельным лицам.

Стратегия

В данном блоке требуется раскрыть информацию о стратегии компании по управлению рисками и возможностями, связанными с изменением климата. Ключевые аспекты раскрытия:

климатические риски и возможности в кратко-, средне- и долгосрочной перспективе;

текущее и ожидаемое влияние климатических рисков на бизнес-модель и цепочку создания стоимости;

влияние климатических рисков и возможностей на стратегию и процесс принятия решений, включая интегрированный в общую стратегию план климатического перехода;

влияние климатических рисков на финансовое положение, финансовые показатели и движение денежных средств компании;

устойчивость стратегии и бизнес-модели компании к изменениям, развитию и неопределенностям, связанным с климатом, с учетом выявленных климатических рисков и возможностей.

МСФО S2IFRS S2, Industry-based Guidance on implementing Climate-related Disclosures. требует, чтобы при выявлении рисков и возможностей компания учитывала отраслевые руководства по раскрытию информации и анализировала их применимость.

Управление рисками

В данном блоке требуется раскрыть процесс выявления, оценки, приоритизации и мониторинга рисков и возможностей, связанных с изменением климата. Ключевые аспекты раскрытия:

подход к выявлению, оценке, определению приоритетности и мониторингу рисков;

подробная информация об исходных данных и параметрах;

использование сценарного анализа и подхода к его проведению;

использование подхода к оценке природы, вероятности и величины последствий рисков (качественная и (или) количественная оценка);

изменения в процессах и подходах по сравнению с предыдущим отчетным периодом.

Метрики и цели

В данном блоке требуется раскрытие показателей и целей, используемых для оценки соответствующих климатических рисков и возможностей управления ими. Ключевые аспекты раскрытия:

метрики по управлению климатическими рисками и возможностями в соответствии со стратегией и процессом оценки рисков;

выбросы парниковых газов (Scope 1, 2 и 3);

дополнительная информация о финансируемых выбросах компании (категория 15), если применимо;

цели по управлению выбросами парниковых газов, климатическими рисками и возможностями, а также отслеживание их достижения;

отраслевые метрики, соответствующие бизнес-модели и деятельности компании;

планы по использованию углеродных единиц для компенсации выбросов парниковых газов для достижения целевых показателей (в том числе схемы и стандарты компенсации, тип проекта и другая информация).

Ключевые климатические инициативы, в частности CDPCDP, Alignment with disclosure frameworks and standards., поддерживают и приводят свои инструменты в соответствие с МСФО S2. CDP, выступая глобальным партнером ISSB, в 2024 году опубликовала обновленную анкету, которая согласуется с МСФО S2. Организации могут раскрывать данные, соответствующие МСФО S2, в вопросах CDP модулей 2−7, 12 и 13.

CDP − это некоммерческая организация, которая разрабатывает опросники, предназначенные для раскрытия организацией корпоративных практик устойчивого развития, в первую очередь посвященных климатической повестке. Вопросы, входящие в опросник CDP, представляют интерес для инвесторов, регуляторов и широкой публики.

МСФО S2 устанавливает требования к раскрытию информации о климатических рисках и возможностях организации. Цель МСФО S2 − обязать компанию раскрывать информацию о своих рисках и возможностях, связанных с изменением климата, которая будет полезна пользователям общей финансовой отчетности при принятии решений о предоставлении ресурсов компании.

Разделы опросника CDP

С1 Введение

С2 Выявление, оценка и управление зависимостями, воздействиями, рисками и возможностями

С3Раскрытие информации о рисках и возможностях

С4Управление

С5Бизнес-стратегия

С6Экологические показатели − Консолидированный подход

С7Экологические показатели − Изменение климата

C8 Экологические показатели − Леса

C9 Экологические показатели − Охрана водных ресурсов

С10 Экологические показатели − Пластмасса

С11 Экологические показатели − Биоразнообразие

C12Экологические показатели − Финансовые услуги (отраслевой модуль)

С13Дополнительная информация и подпись

Требования МСФО S2CDP, Mapping IFRS S2 to CDP’s 2024 Questionnaire.

Корпоративное управление

(СDР С4)

Процессы, системы контроля и процедуры мониторинга, управления и надзора за климатическими рисками и возможностями

Управление риском

(СDР С2, C5)

Процессы по выявлению, оценке, приоритизации и мониторингу климатических рисков и возможностей

Стратегическое планирование

(СDР СЗ, C5)

Стратегия по управлению климатическими рисками и возможностями

Метрики и цели

(СDP С3, C4, C6, C7, C12, C13)

Результаты деятельности, касающиеся климатических рисков и возможностей, прогресс в достижении установленных целей

В российских реалиях рекомендации по раскрытию информации в области устойчивого развития также начинают формироваться благодаря таким структурам, как Банк России, который опубликовал за последние несколько лет ряд документов, посвященных учету ESG-факторов, в том числе климатических рисков, а также раскрытию нефинансовой информации финансовыми организациями − эмитентами ценных бумагВеб-сайт Банка России..

Кроме того, Минэкономразвития России подготовило проект стандарта отчетности об устойчивом развитии, в котором в перечне требуемых к раскрытию аспектов присутствуют климатические показателиМинэкономразвития России, О Стандарте отчетности об устойчивом развитии и требованиях к системе верификации..

«Норникель»: пилотное раскрытие на основе МСФО S2«Норникель», Отчет об устойчивом развитии за 2023 год

В 2023 году в компании был проведен анализ готовности к применению положений МСФО S2, а также разработан план по раскрытию информации согласно данному стандарту. В соответствующем приложении в отчете об устойчивом развитии за 2023 год приведены сведения о раскрытиях, подготовленных в пилотном режиме с учетом форматов, предусмотренных стандартом МСФО S2. Компания также использовала отраслевые метрики из стандарта SASB для горно-металлургической отрасли, указанные в отраслевом руководстве по внедрению стандарта IFRS S2.

СЦЕНАРНЫЙ АНАЛИЗ И ОЦЕНКА КЛИМАТИЧЕСКИХ РИСКОВ И ВОЗМОЖНОСТЕЙ

Несмотря на то что инициатива TCFD была расформирована, предложенная рабочей группой методика сценарного анализа и оценки климатических рисков и возможностей остается актуальной и продолжает использоваться крупными компаниями, так как является выверенным подходом к учету сценарности будущего.

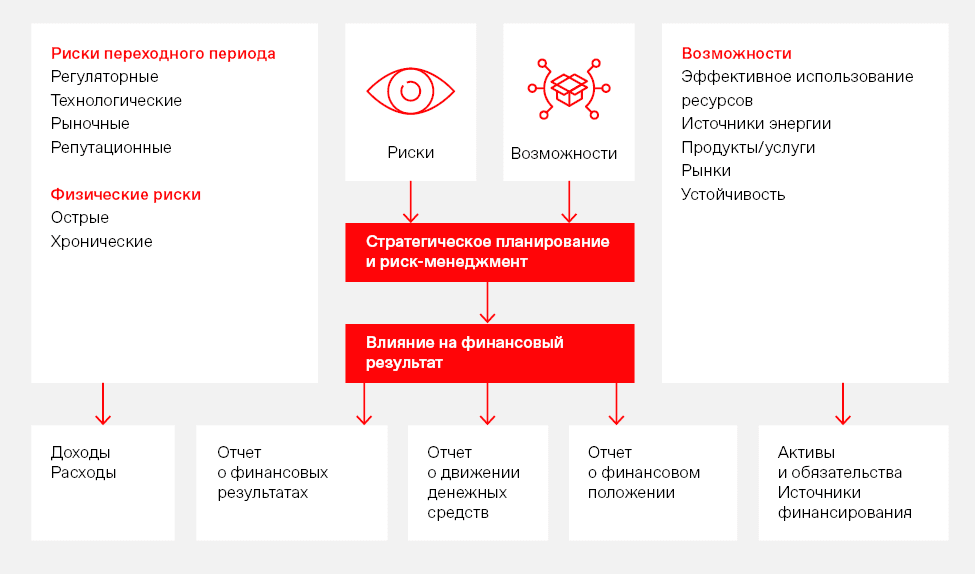

Климатические риски делятся на две категории: физические и переходные.

Риск переходного периода

Физический риск

Переход к низкоуглеродной экономике может повлечь за собой масштабные политические, правовые, технологические и рыночные изменения для удовлетворения требований по смягчению последствий, связанных с изменением климата, и адаптации к изменениям климата. В зависимости от характера, скорости и направленности этих изменений риски переходного периода могут представлять различные уровни финансового и репутационного риска для организацийTCFD, The Use of Scenario Analysis in Disclosure of Climate-Related Risks and Opportunities.

Физические риски, возникающие в результате изменения климата, могут быть событийными (острыми) или долгосрочными (хроническими) в климатических моделях. Физические риски могут иметь такие финансовые последствия для организаций, как прямой ущерб активам и косвенные последствия нарушения цепочки поставок. Финансовые показатели организаций могут также зависеть от изменений в наличии воды, источниках и качестве воды, от продовольственной безопасности и экстремальных температурных изменений, влияющих на инфраструктуру, операционные процессы, цепочки поставок, транспорт и безопасность сотрудниковTCFD, Recommendations of the Task Force on Climate-related Financial Disclosures.

Классификация видов рисков и их возможностей по TCFD

Учитывая высокую неопределенность, связанную с изменением климата и ответными мерами общества на эти угрозы, рекомендуется проводить сценарный анализ на кратко-, средне- и долгосрочный периоды для оценки воздействия климатических рисков на устойчивость компании. Горизонт сценарного анализа может быть больше обычного горизонта бизнес-планирования и достигать 2100 года. Период до 2050 года соответствует горизонту целей Парижского соглашения и Стратегии долгосрочного развития России с низким уровнем выбросов парниковых газов до 2050 года. Фокус оценки до 2030 года может использоваться при проведении количественной оценки, а фокус на 2050−2100 годы − при проведении качественной (описательной) оценки.

При выборе сценариев рекомендуется использовать стандартные сценарии, которые имеют детальное описание и применяются правительствами, международными организациями и другими участниками рынка для проведения анализа воздействия климатических изменений. В 2014−2021 годах основными климатическими исследованиями являлись Пятый оценочный доклад МГЭИК (AR5) и предлагаемые им климатические сценарии Репрезентативной траектории концентрации (англ. Representative Concentration Pathway, RCP). В дополнение к ним аналитические агентства разработали сценарии Совместных социально-экономических траекторий (Shared Socioeconomic Pathways, SSP). В августе 2021 года МГЭИК опубликовал Шестой оценочный доклад (AR6)IPCC, Climate Change 2021: The Physical Science Basis., в котором сценарии RCP и SSP были синтезированы.

Сценарии семейства SSPIPCC, Climate Change 2021: The Physical Science Basis, c. 14, 21.

Климатический сценарий

Повышение глобальной температуры к 2100 году по сравнению с доиндустриальным уровнем, °С

Повышение уровня моря к 2100 году по сравнению с 1995—2014 годами, м

SSP1–1.9

1,0–1,8

0,28–0,55

SSP1–2.6

1,3–2,4

0,32–0,62

SSP2–4.5

2,1–3,5

0,44–0,76

SSP3–7.0

2,8–4,6

0,48–1,11

SSP5–8.5

3,3–5,7

0,63–1,01

Для сценарного анализа компании необходимо выбрать минимум два сценария, при этом TCFD рекомендует включить сценарий, соответствующий целям Парижского соглашения (ограничение повышения глобальной температуры к концу века до 2 °С по сравнению с доиндустриальным уровнем).

В то же время МСФО S2 не указывает конкретные сценарии, которые компания должна использовать при проведении сценарного анализа, однако требует подробного описания применяемого подхода. МСФО S2 также предписывает использование подхода, соответствующего специфике деятельности компании, и рассмотрение всей обоснованной и доступной информации.

Рекомендации TCFD – не единственный методический источник для проведения оценки климатических рисков и сценарного анализа. В 2021 году Минэкономразвития России утвердило методические рекомендации для оценки физических рисков, связанных с изменением климата. Методика может быть также применена компаниями в качестве руководства для корпоративной оценки климатических рисков.

Название документа

Основная цель документа

Основные области применения

География применения

Специализация методики

Обязательность к внедрению компаниями

Рекомендации TCFD

Публичная корпоративная отчетность

Корпоративное управление, стратегия, адаптация к декарбонизации, метрики и цели в отношении как физических рисков, так и переходных

Международная

Бизнес

Обязательны в некоторых юрисдикциях (например, в Великобритании, Новой Зеландии, Японии, Бразилии, Канаде и США)

Методические рекомендацииМинэкономразвития России, Методические рекомендации по оценке климатических рисков.по оценке климатических рисков

Государственная отчетность

Систематизация операционных и физических последствий климатических изменений и управление ими

Россия

Регионы, отрасли промышленности, бизнес

Необязательны

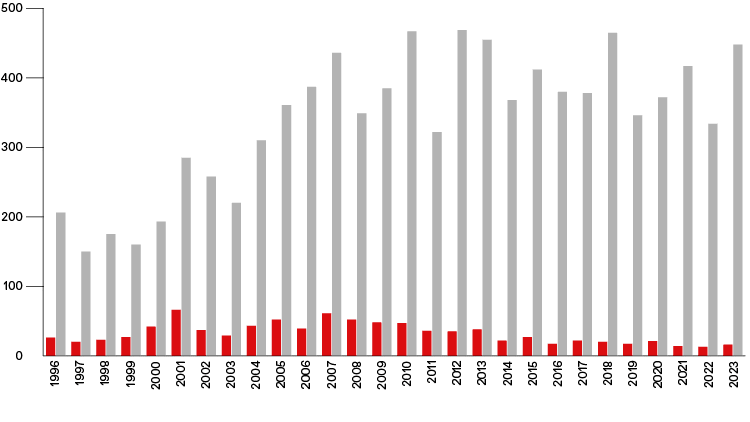

Проведение сценарного анализа и оценки климатических рисков становится все более актуальной задачей для российских компаний ввиду уже проявляющихся последствий изменения климата, в том числе в России. По последним данным Федеральной службы по гидрометеорологии и мониторингу окружающей среды (Росгидромет), количество опасных гидрометеорологических явлений увеличивается, по оценкам Swiss Re Institute, глобальный ущерб от природных катастроф за 2023 год составил 280 млрд долларов СШАSwiss Re Institute, Natural catastrophes in 2023..

Текущие тренды повышения температуры, изменения режима осадков, учащения таких гидрометеорологических явлений, как усиленный ветер, ливни, волны жары и экстремально высокие температуры, влекут за собой катастрофические последствия в виде наводнений, лесных пожаров и ущерба здоровью населения. За последние 10 лет на территории России наблюдается учащение многих из них, включая катастрофические наводнения и лесные пожары в Сибири, обильные паводки и штормовые ветры на Дальнем Востоке.

Рост количества опасных гидрометеорологических явлений в России, нанесших значительный ущерб отраслям экономики и жизнедеятельности населенияРосгидромет, Доклад об особенностях климата на территории Российской Федерации за 2023 год, с. 55.

Компании все чаще осознают, что климатические риски представляют собой не только угрозу их бизнес-деятельности, но и источник новых возможностей. Сегодня важно не только выявлять и оценивать последствия климатических рисков, но и находить пути адаптации и использования ситуации в свою пользу.

Компании стремятся интегрировать климатические риски и связанные с ними возможности в свое стратегическое финансовое планирование, превращая сложности в конкурентные преимущества, что удовлетворяет требованиям нового стандарта.

Некоторые крупные российские компании раскрывают количественные оценки климатических рисков и возможностей в своей нефинансовой отчетности.

ПАО «Металлоинвест»: отчетПАО «Металлоинвест». Отчет об устойчивом развитии за 2023 год. об устойчивом развитии за 2023 год

В своем отчете об устойчивом развитии за 2023 год компания раскрывает информацию о количественной оценке климатических рисков и возможностей, которые ранжированы по критериям существенности для компании и оценке влияния на финансовые показатели компании. Идентифицированные климатические риски и возможности являются частью общей карты рисков и возможностей компании, а также учитываются в процессах оперативного и стратегического финансового планирования, актуализации стратегии компании, планировании программы капитальных затрат, финансово-хозяйственной деятельности компании.

«Норникель»: отчет«Норникель». Отчет в области изменения климата за 2023 год., подготовленный на основе рекомендаций TCFD

«Норникель» в своем отчете в области изменения климата за 2023 год приводит результаты количественной оценки как рисков, так и возможностей. Одним из направлений стратегии устойчивого роста компании является использование возможностей для зеленых металлов, производимых компанией (рыночные возможности). Для оценки рыночной категории возможностей переходного периода компания провела моделирование изменения спроса на ключевые металлы в трех собственных сценариях развития мировой экономики и изменения климата.

КЛИМАТИЧЕСКИЕ МЕТРИКИ

Для управления воздействием компании на климат, а также оценки климатических рисков используются климатические метрики и показателиGHG Protocol. Corporate Standard. GRI Standards, GRI 305: Emissions.. Самой популярной метрикой воздействия компании на климат является значение валовых выбросов парниковых газов (общее количество выброшенных в атмосферу парниковых газов за год).

Валовые выбросы парниковых газов в соответствии с самым распространенным стандартом – GHG Protocol: Корпоративный стандарт учета и отчетности (англ. The GHG Protocol Corporate Accounting and Reporting Standard) – делятся на три категории:

Scope 1 – прямые выбросы (образующиеся непосредственно от источников компании);

Scope 2 – косвенные энергетические выбросы (образующиеся вследствие выработки покупной электрической и тепловой энергии);

Scope 3 – косвенные неэнергетические выбросы (образующиеся от всех звеньев цепочки создания стоимости, за исключением выбросов, уже учтенных в Scope 1 и 2).

Оценка выбросов парниковых газов по категории Scope 3 исторически представляет для компаний трудности, связанные со сбором исходных данных и их качеством. Для соответствия требованию МСФО S2 по раскрытию Scope 3 компаниям следует наладить взаимодействие с владельцами данных по всей цепочке создания стоимости, чтобы обеспечить наличие и полноту исходных данных.

Большое значение для оценки углеродоемкости процессов и продукции имеют удельные выбросы парниковых газов (выбросы на единицу продукции, выручки, другого результата экономической деятельности). Удельные выбросы, рассчитанные на единицу продукции, могут использоваться в качестве доказательства степени воздействия производства определенного товара на климат. Оценка жизненного цикла продуктов по международным стандартам, таким как ISOПримеры таких стандартов: ISO 14067, ISO 14044, ISO 14040., является достоверным источником информации об углеродоемкости продукта или услуги.

Обратной стороной мониторинга является анализ воздействия изменения климата на организацию. Рекомендуется использовать финансовые показатели для оценки углеродоемкости проектного и инвестиционного портфелей. Например, TCFD предлагает рассчитывать углеродоемкость портфеля, оценивая совокупные валовые выбросы активов под управлением на долю в инвестированном капиталеTCFD, Implementing the Recommendations of the Task Force on Climate-related Financial Disclosures.. МСФО S2 также требует от финансовых организаций раскрытия подробной и конкретной информации об их финансируемых выбросах (категория 15 Scope 3), так как это демонстрирует подверженность компании климатическим рискам через объекты инвестицийIFRS S2 Climate-related Disclosures.. В условиях пока несформированного климатического регулирования рекомендуется применять внутреннюю цену на углерод при проведении анализа окупаемости инвестиционных проектовCDP, Commit to putting a price on carbon.. Внутренняя цена на углерод отражает ожидаемый размер издержек, связанных с введением в будущем «цены на углерод» в виде налога, сбора или другого обязательного платежа. Несмотря на все преимущества данного инструмента, многие компании лишь сообщают о планах по его внедрению, однако практических примеров реализации намного меньше, чем принятых обязательств2023 CDP data cited by Reuters..

Наконец, для эффективного управления климатическими аспектами бизнеса рекомендовано установить нефинансовые показатели эффективности и КПЭ для руководства компании. К таким показателям могут быть отнесены углеродоемкость продукции, валовые выбросы компании, углеродоемкость инвестиций и др. Например, в своем интегрированном годовом отчете за 2023 годСИБУР, Интегрированный годовой отчет ПАО «СИБУР Холдинг» за 2023 год. нефтехимическая компания ПАО «СИБУР Холдинг» учитывает достижение целевых показателей стратегии в области устойчивого развития при определении ключевых показателей эффективности компании в целом, ответственных подразделений и отдельных сотрудников. Финансовое вознаграждение предусмотрено за выполнение плановых показателей:

по развитию методологии энергоэффективности и декарбонизации;

покрытию воронки предложений по энергоэффективности;

снижению выбросов парниковых газов за счет монетизации проектов с эффектом CO2.

Для информирования инвесторов о подходах и практиках управления климатическими аспектами необходимо раскрывать всю значимую информацию о метриках и их динамике, а также о целях компании. В отношении компенсации углеродного следа посредством углеродных единиц от реализации климатических проектов стоит отметить, что МСФО S2 требует раскрытия информации о планируемом их использовании для достижения любого целевого показателя.

Многие компании по всему миру уже установили корпоративные климатические цели, соответствующие целям Парижского соглашения. Более 3,5 тыс. компаний поддержали инициативу Science Based Targets initiative по постановке корпоративных целей декарбонизации к 2050 годуScience-Based Targets., часть из которых уже подкреплена реальными инвестиционными программами.