Последние несколько лет углеродное регулирование в Российской Федерации стремительно развивалось. В 2024 году этот процесс продолжает ускоряться на фоне усиления требований международного рынка и нарастающего давления по вопросам изменения климата. Крупные компании стали уделять больше внимания управлению выбросами парниковых газов (ПГ) и углеродным следом продукции. Россия, следуя глобальному тренду на достижение углеродной нейтральности, продолжает выполнение обязательств, принятых в рамках официальных обязательств в виде Стратегии до 2050 года.

Согласно ежегодному отчету Всемирного банка «Состояние и тенденции в сфере тарификации выбросов углерода – 2024», по итогам 2023 года доходы от углеродных налогов и систем торговли выбросами (ETS) достигли рекордного уровня – 104 млрд долларов США – и охватывают около 24 % общемировых выбросов.

Во многих странах углеродное регулирование начинается с создания систем обязательной отчетности. По мере ее развития вводятся ограничения или квоты на выбросы и платежи за их превышение, что стимулирует компании к декарбонизации. Это приводит к появлению экономических механизмов регулирования следующего уровня – приоритетному или субсидированному финансированию видов деятельности и технологий, обеспечивающих переход к энергоэффективной и низкоуглеродной экономике, введению предельных удельных характеристик продукции и критериального налогообложения, развитию рыночной углеродной торговли и квотирования выбросов ПГ.

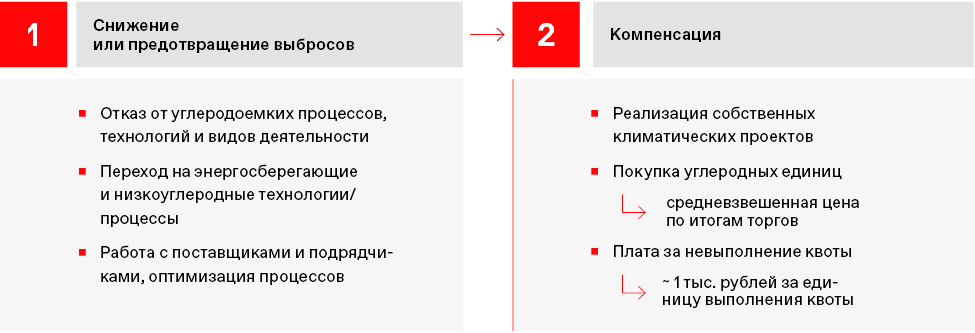

Компании могут сокращать свое климатическое воздействие посредством декарбонизации: отказа от углеродоемких процессов и видов деятельности, перехода на низкоуглеродные технологии и источники энергии, улавливание, хранение и использование углекислого газа, оптимизации цепочки поставок. Эти возможности ограничены для отраслей топливно-энергетического комплекса и энергоемких производств – в определенный момент дальнейшее снижение выбросов ПГ делает ведение основной деятельности экономически нецелесообразным.

Это делает углеродные рынки важным инструментом для балансировки климатических обязательств. Внутри рынка продавец обеспечивает реализацию климатических проектов, а покупатель приобретает их результат в виде углеродных единиц и засчитывает его как компенсацию своих выбросов ПГ.

Климатический проект – комплекс мероприятий, обеспечивающих сокращение (предотвращение) выбросов парниковых газов или увеличение поглощения парниковых газов.

Климатические проекты могут быть направлены на сокращение выбросов ПГ или увеличение их поглощения и включают такие направления, как возобновляемая энергетика, энергоэффективность, модернизация производств, а также лесовосстановление и устойчивое сельское хозяйство.

Компания может реализовать климатический проект самостоятельно, докупить нужное количество сокращений на углеродном рынке или заплатить штраф в случае превышения квоты. Иерархия мер по управлению углеродным следом компании представлена ниже.

Иерархия мер по управлению углеродным следом

Существует ряд требований, которые климатический проект должен выполнять, а именно:

не противоречить национальным законодательным и нормативным требованиям;

соблюдать принцип дополнительности: на дату начала проект должен быть дополнительным по отношению к обязательным требованиям в рамках законодательства, к обязательствам страны в рамках Парижского соглашения;

не приводить к увеличению выбросов ПГ или снижению их поглощения вне границ проекта;

сокращение выбросов ПГ и (или) увеличение их поглощения должно быть прямым следствием реализации именно этого проекта по сравнению с базовой линией;

не быть следствием сокращения операционной деятельности;

не являться результатом непреднамеренных действий или случайных факторов.

Для подтверждения успешности климатических проектов и получения углеродных единиц требуется их верификация независимыми органами. В 2024 году в России действуют 12 независимых органов, зарегистрированных в Росаккредитации, которые занимаются валидацией и верификацией по сокращению выбросов.

Углеродная единица – верифицированный результат реализации климатического проекта, выраженный в массе парниковых газов, эквивалентной 1 т углекислого газа.

В мире существует несколько десятков развитых систем торговли выбросами, как обязательных, так и добровольных, функционирующих на национальном или региональном уровнях. Несмотря на отсутствие единых международных стандартов для систем углеродной торговли, активно идут процессы по гармонизации правил и методологий. Различия в оценке результатов климатических проектов остаются, но основные принципы, такие как подотчетность, проверяемость и дополнительные сокращения выбросов, сохраняются и применяются повсеместно. Сравнение российской системы торговли углеродными единицами и углеродного регулирования с аналогами ряда стран Азии представлено ниже.

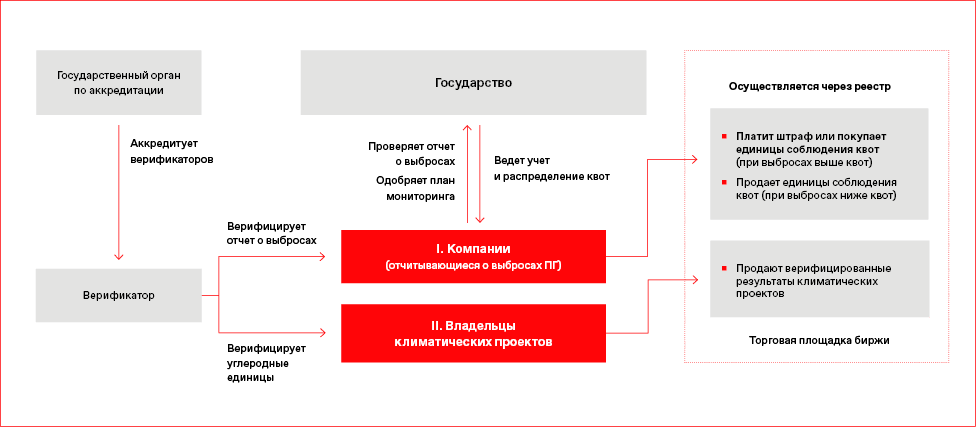

В настоящее время нормативная база углеродного регулирования в России сформирована не в полной мере. Однако она формирует достаточную основу для дальнейшего развития и постепенного внедрения регулирования и масштабирования пилотных проектов в регионах на всю территорию страны. Схематически полное потенциальное регулирование выбросов парниковых газов, включая обращение углеродных единиц, представлено на схеме ниже.

Сводная информация по углеродным рынкам и регулированию в странах Азии и России

Китай

Южная Корея

Казахстан

Россия

Охват рынка углеродных единиц

Национальная система торговли

Национальная система торговли

Национальная система торговли

Национальная система торговли

Добровольный и (или) обязательный

Регулируемый / добровольный перезапущен в 2023 году

Добровольный

Регулируемый

Добровольный, возможность покупки для соблюдения квот

Цена углеродной единицы, доллар США / т CO2-экв.Средняя цена за 1 т СО2-экв. на 1 апреля 2024 года. Источник: The World Bank.

~12,5

~6,3

~1,1

~8

Объем сделок системы торговли УЕ

Объем сделок общенациональной системы с момента запуска к концу 2023 года – ~3,5 млрд долларов СШАИсточник.

Объем сделок общенациональной системы с момента запуска – ~900 млн долларов СШАИсточник.

Вторичная торговля квотами суммарно 14,2 млн долларов США с 2013 по 2020 год

Объем сделок с момента запуска в 2022 году – ~2 млн рублей

Область охвата системы регулирования (отрасли, порог по массе выбросов)

Энергетика, производство стали, строительных материалов, цветных металлов, нефтехимии, химическая и бумажная промышленность, гражданская авиация

Энергетика, промышленность, строительство, внутренний транспорт (авиационный, наземный, морской), отходы, государственный сектор

Сельское хозяйство, лесное хозяйство, рыболовство, энергетика, промышленность, транспорт, управление отходами, водное хозяйство, телекоммуникации, туризм, планирование развития городских и сельских территорий

С 1 января 2023 года – компании с выбросами >150 тыс. т CO2-экв.

С 1 января 2025 года – компании с выбросами >50 тыс. т CO2-экв.

~10 долларов США / т CO2-экв.Значение приведено для оплаты за невыполнение квоты в рамках Сахалинского эксперимента.

Доля охвата национальных выбросов системой торговли

32 % национальных выбросов (4,000 MtCO2), или 7,3 % мировых выбросов ПГ, 40 % национальных выбросов

89 % национальных выбросов, или 1,2 % мировых выбросов ПГ

47 % национальных выбросов, или 0,3 % мировых выбросов ПГ

Прошли пилотные торги

В начале сентября 2022 года состоялся запуск реестра углеродных единиц, управляемого единым оператором АО «Контур». В конце сентября были проведены первые торги на базе АО «Национальная торговая биржа», входящего в Группу «Московская Биржа».

ООО «ДальЭнергоИнвест» из Сахалинской области стало первой компанией, зарегистрировавшей климатический проект в реестре и выпустившей верифицированные углеродные единицы.

К 2024 году рынок углеродных единиц продолжает развиваться. Верификация новых климатических проектов позволяет увеличивать объемы торговли углеродными единицами. В 2023 году состоялся первый крупный аукцион по продаже углеродных единиц, заключены две сделки купли-продажи общим объемом 2,7 тыс. углеродных единиц, в 2024 году объем углеродных единиц, зачтенных в целях уменьшения углеродного следа, превысил 8 тыс.

В официальном реестре углеродных единиц зарегистрировано более 40 климатических проектов. В обращение запущено более 30 млн углеродных единиц, еще 85 млн единиц планируется к выпускуАктуальная статистика представлена на сайте реестра..

Развитие российского углеродного рынка продолжается. Однако все еще имеются основные сложности, которые необходимо решить в ближайшее время.

Отсутствуют достоверные методологии оценки сокращений для ряда климатических проектов, особенно в области устойчивого лесного хозяйства и лесовосстановительных проектов. Для их разработки создаются карбоновые полигоны, но разработка методической базы займет несколько лет.

Правовой статус углеродных единиц остается неопределенным, что создает трудности для бухгалтерского учета.

Вопросы к качеству климатических проектов: для стейкхолдеров важно, чтобы проекты вносили вклад в смягчение климатических изменений и были обеспечены реальными мерами.

Недостаток актуальных данных в оценке углеродного следа и необходимость совершенствования системы сбора данных.

Предприятиям в рамках Сахалинского эксперимента выгоднее платить штраф, чем покупать углеродные единицы, что не стимулирует развитие торговли и реализацию климатических проектов. Текущая средневзвешенная цена углеродных единиц практически равна стоимости предполагаемого штрафа за единицу несоблюдения квоты и дополняется оплатой услуг за осуществление сделки.

Высокая стоимость верификации представляет собой определенную проблему для выхода на рынок углеродных единиц климатических проектов, которые и так не отличаются рентабельностью и доходностью. Нужны создание конкурентной среды между верификаторами, наработка опыта верификации.

Для развития международной торговли и взаимного признания компенсаций углеродного следа продукции по цепочке поставок крайне важна гармонизация стандартов выполнения климатических проектов. Обсуждение этого насущного вопроса уже звучит на международных мероприятиях по вопросам устойчивого развития и приветствуется участниками углеродных рынков других стран.

Среди перспектив и преимуществ, которые открывает добровольный рынок, можно назвать следующие:

стимулирование реализации дополнительных климатических проектов. Регулирование в текущем режиме проходит в той степени, чтобы не остановить экономический рост. Однако такого регулирования недостаточно, чтобы остановить изменение климата на уровне +1,5 °С;

обеспечение более гибкого реагирования на смену и синхронизацию стандартов;

активизация сотрудничества с восточными партнерами для полноправного участия в международном климатическом диалоге;

создание углеродно нейтральных партий продукции с высокой конкурентоспособностью;

формирование общепризнанных ответственных цепочек поставок для выхода на международные рынки.

Схема полного регулирования выбросов парниковых газов, включая обращение углеродных единиц