ПОДГОТОВКА К РАЗМЕЩЕНИЮ В СЕКТОРЕ УСТОЙЧИВОГО РАЗВИТИЯ

Владимир Горчаков

Общий объем облигаций, находящихся в обращении в секторе на ноябрь 2024 года, составляет почти 417,6 млрд рублей, большую часть этого объема формируют зеленые облигации.

В настоящий момент в секторе функционируют три сегмента:

сегмент облигаций устойчивого развития;

сегмент национальных и адаптационных проектов;

сегмент облигаций, связанных с целями устойчивого развития.

Каждому сегменту соответствует свой тип(-ы) финансового инструмента, который(-ые), в свою очередь, описан(-ы) в отдельном международном и (или) национальном стандарте.

Сегмент

Тип облигации

Характеристики

Международный стандарт

Национальный стандарт

Глава стандартов эмиссии Банка РоссииПоложение Банка России от 19 декабря 2019 года № 706-П (ред. от 4 марта 2024 года) «О стандартах эмиссии ценных бумаг».

Сегмент облигаций устойчивого развития

Зеленые

Ключевое отличие от обычных облигаций заключается в том, что полученные от инвесторов средства эмитент направляет исключительно на финансирование или рефинансирование зеленых проектов

Облигации, целью выпуска которых является финансирование или рефинансирование проектов, направленных на решение социально-экономических проблем и развитие новых социальных и общественных проектов

Облигации, средства от которых направляются исключительно на финансирование/рефинансирование адаптационных проектов в соответствии с национальным стандартом

Сегмент облигаций, связанных с целями устойчивого развития

Облигации, связанные с целями устойчивого развития

Облигации, средства от которых направляются на общекорпоративные цели, но при этом структурные характеристики таких облигаций привязаны к выполнению/невыполнению определенных КПЭ, связанных с устойчивым развитием

Облигации, средства от которых направляются на общекорпоративные цели, но при этом структурные характеристики таких облигаций привязаны к выполнению/невыполнению определенных КПЭ, связанных с климатом.

Облигации с целевым использованием средств (зеленые облигации), но направленные исключительно на проекты, связанные с адаптацией к изменению климата или митигацией климатических изменений

Зеленые, социальные, адаптационные облигации и облигации устойчивого развития – это облигации с целевым использованием средств, которые предполагают определение конкретных проектов для финансирования/рефинансирования или конкретные категории затрат.

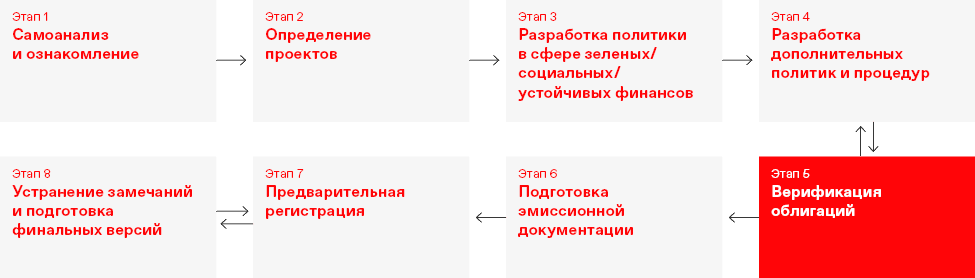

Для подготовки к размещению одного из типов ESG-облигаций (зеленых, социальных, облигаций устойчивого развития, адаптационных) эмитенту следует пройти несколько этапов подготовки.

Этап 1. Самоанализ и ознакомление

Понять свою мотивацию

Эмитент может преследовать несколько целей при выпуске ESG-облигаций. Это может быть следование своей стратегии, желание получить больший спрос на свои инструменты или желание профинансировать свои зеленые/социальные/адаптационные проекты средствами, полученными от рыночных инвесторов. В целом выпуск маркированных ESG-облигаций дает эмитенту:

потенциальное увеличение пула инвесторов и кредиторов;

увеличение прозрачности транзакции.

Определить потребности в финансировании

Исходя из своего финансового положения, плана заимствований и плана реализации проектов, а также рыночной конъюнктуры эмитенту следует определить, какой объем финансовых ресурсов он может привлечь с рынка.

Ознакомиться с ключевыми документами

Для того чтобы процессы подготовки к выпуску, верификации и последующего размещения облигаций прошли максимально эффективно, представителям эмитента следует ознакомиться с ключевыми стандартами для разных типов ESG-облигаций:

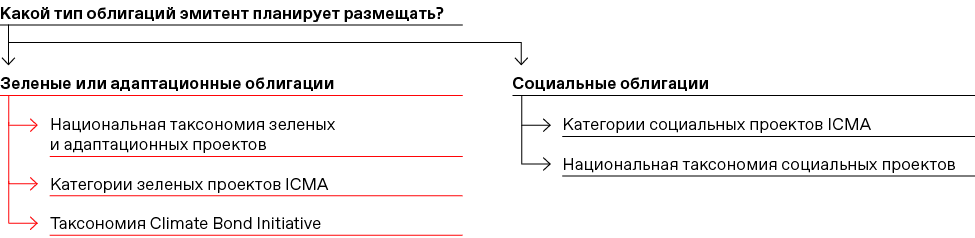

Найти свои проекты в национальной таксономии зеленых, адаптационных и социальных проектов и (или) в международных стандартах

В зависимости от типа размещаемого финансового инструмента эмитенту следует найти свои проекты в одном из принятых стандартов.

Для зеленых, адаптационных и социальных облигаций ключевым стандартом является национальная таксономия.

Если эмитент не находит свои проекты в таксономии, то облигации не получат соответствующей маркировки.

Также рекомендуется определить, к какой категории проектов ICMA относятся финансируемые/рефинансируемые проекты или удовлетворяют ли проекты критериям Climate Bond Initiative.

Во всех случаях желательно представить инвесторам и верификатору зарубежные примеры выпуска облигаций на финансирование аналогичных проектов.

Оценить экологический и социальный эффекты от проектов

Для экологических, адаптационных и социальных проектов требуется рассчитать эффекты от их реализации для окружающей среды и общества.

Для зеленых и адаптационных проектов, как правило, эффект выражается в снижении выбросов парниковых газов и (или) снижении выбросов загрязняющих веществ, а также в экономии потребляемой энергии.

Социальные эффекты могут выражаться, например, в количестве людей, получивших доступ к социально значимым услугам, или в числе улучшивших свои жилищные условия за счет реализации проектов социального жилья.

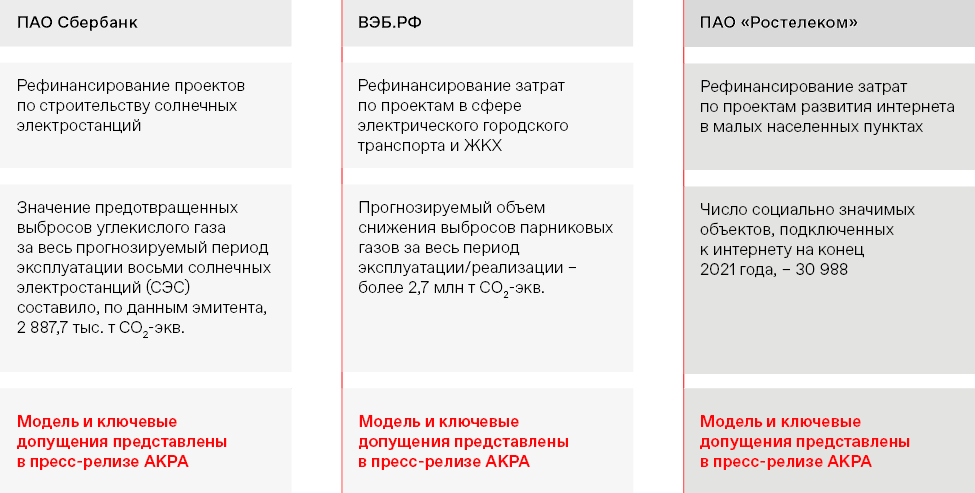

Важно, чтобы эффекты были выражены количественно, а верификатору представлены модели по расчету данных эффектов, а также ключевые допущения.

Примеры экологических и социальных эффектов

Как цели и направления использования денежных средств, полученных от размещения облигаций, соотносятся со стратегией эмитента по вопросам устойчивого развития?

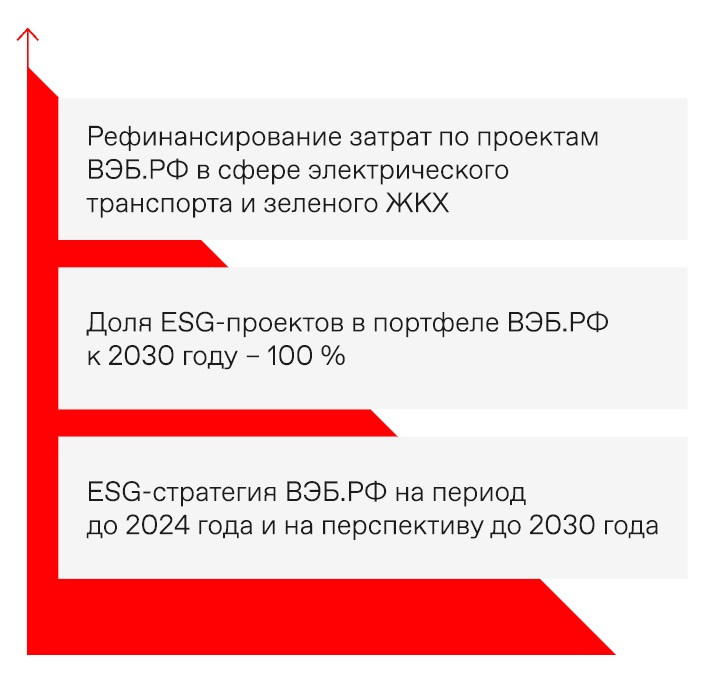

В соответствии с практикой российского рынка ESG-облигаций и регулированием рынка ценных бумаг со стороны Банка России необходимо соотнести проекты со стратегией эмитента. Это может быть стратегия развития эмитента, стратегия устойчивого развития, стратегия низкоуглеродного развития или иной документ стратегического планирования эмитента.

Пример связи стратегии эмитента и проектов ВЭБ.РФ

Есть ли при реализации проектов социальные и (или) экологические риски?

Российская практика и регулирование предполагают, что эмитент должен раскрыть верификатору и инвесторам информацию об экологических и социальных рисках проектов, а также о способах минимизации этих рисков.

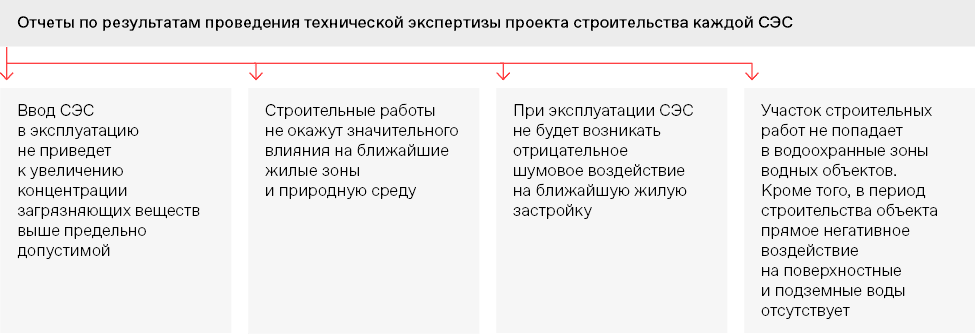

Пример анализа экологических рисков проектов ПАО Сбербанк

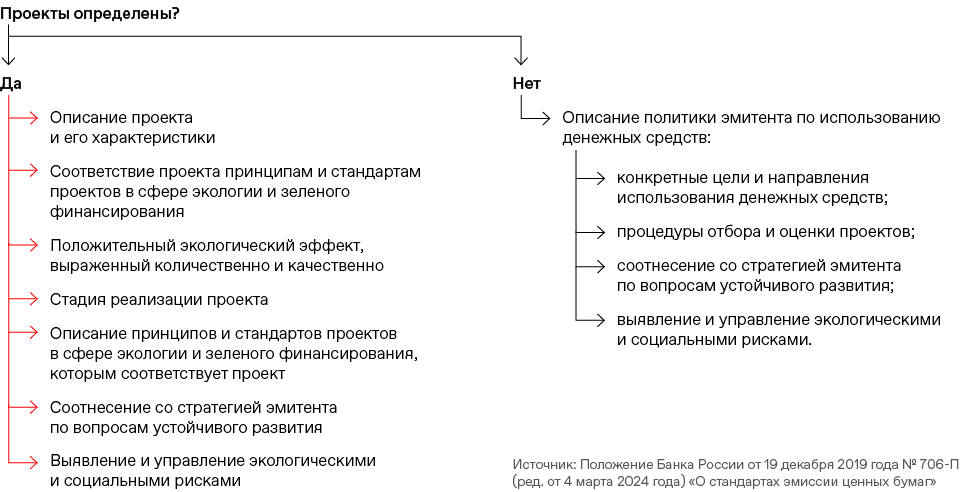

Что делать, если эмитент пока не может определить проекты, под которые планирует выпускать облигации?

Российские правила выпуска зеленых, социальных облигаций и облигаций устойчивого развития, описанные в стандартах эмиссии ценных бумагПоложение Банка России от 19 декабря 2019 года № 706-П (ред. от 4 марта 2024 года) «О стандартах эмиссии ценных бумаг»., допускают возможность выпуска облигаций до определения конкретных проектов (на примере зеленых облигаций).

Этап 3. Разработка политики в сфере зеленых социальных/устойчивых финансов

Лучшей мировой практикой, описанной в стандартах ICMA, для зеленых, социальных облигаций и облигаций устойчивого развития являются подготовка, утверждение и публикация эмитентом политики по выпуску зеленых/социальных/устойчивых облигаций (Green/Social/Sustainable Finance Framework (GFF)). Как правило, это относительно компактный официально утвержденный публичный документ, который определяет:

использование средств. Описание проекта(-ов) или категорий проектов, которые будут финансироваться/рефинансироваться средствами, полученными от размещения облигаций, включая ключевые характеристики проектов, описание экологических и социальных эффектов от их реализации, а также иную информацию, необходимую для описания целевого использования средств;

процесс оценки и отбора проектов. Описание процедуры, с помощью которой эмитент отбирает и оценивает проекты, которые будут финансироваться/рефинансироваться средствами от выпуска облигаций, определять риски реализации проектов (в том числе экологические и социальные риски), описание того, как реализация проектов соотносится со стратегией эмитента, описание процесса сопоставления проектов с официальной таксономией;

управление средствами. Чистые поступления от размещения облигаций или сумма, равная этим чистым поступлениям, должны быть зачислены на отдельный счет, сформированы в отдельный портфель или иным подходящим образом отдельно учитываться эмитентом. Способ учета должен быть зафиксирован эмитентом в виде отдельной внутренней процедуры, связанной с проведением кредитных и инвестиционных операций в отношении зеленых/адаптационных/социальных проектов. Описание этой процедуры должно быть приведено в данном разделе политики;

отчетность об использовании средств. В соответствии с лучшими практиками и принципами ICMA ежегодный отчет должен включать список проектов, на которые были направлены средства от зеленых/адаптационных/социальных облигаций / облигаций устойчивого развития, краткое описание проектов, указание суммы направленных средств и ожидаемое воздействие проектов. Если в силу соглашений о конфиденциальности, причин, связанных с конкуренцией или большим количеством проектов, может быть предоставлена лишь ограниченная детализация проектов, Принципы ICMA рекомендуют, чтобы информация предоставлялась в обобщенном виде или на основе совокупного портфеля (например, процент от общего объема поступлений, выделенный для определенных категорий проектов). Прозрачность имеет особое значение при информировании об ожидаемом и (или) уже имеющемся экологическом/социальном воздействии проектов. Принципы рекомендуют использовать качественные показатели эффективности и, где это возможно, количественные показатели эффективности, а также раскрывать ключевую методологию и (или) допущения, использованные при количественном определении.

Примеры соответствующих политик, выпущенных российскими эмитентами

Концепция зеленых облигаций ПАО Сбербанк;

Концепция зеленых облигаций ВЭБ.РФ;

Порядок и принципы использования денежных средств, полученных от размещения зеленых, социальных и облигаций устойчивого развития ПАО КБ «Центр-инвест»;

Положение об устойчивом финансировании ПАО «Ростелеком».

Ознакомиться с зарубежными примерами выпусков зеленых, социальных облигаций и облигаций устойчивого развития, а также с политиками эмитентов можно в базе данных ICMA, пройдя по гиперссылке.

Этап 4. Разработка дополнительных политик и процедур

Использование средств от выпуска облигаций, процедура отбора проектов и управления поступлениями от выпуска, а также формирования отчета могут быть детально описаны в политике по выпуску зеленых/адаптационных/социальных/устойчивых облигаций эмитента.

В то же время зачастую необходимо принятие дополнительных документов, детализирующих или дополняющих каждый из пунктов политики. В качестве наиболее часто встречающихся документов можно привести следующие:

политика по управлению экологическими и социальными рисками / ESG-рисками;

политика по управлению денежными средствами от выпуска зеленых/адаптационных/социальных облигаций / облигаций устойчивого развития;

положение о зеленом / ESG-комитете (или ином коллегиальном органе, ответственном за отбор проектов);

ESG-стратегия / стратегия устойчивого развития;

порядок формирования отчетности о целевом использовании средств от выпуска зеленых/социальных облигаций / облигаций устойчивого развития.

Этап 5. Верификация облигаций

Верификация ESG-облигаций является одной из форм внешнего независимого подтверждения соответствия международным и национальным стандартам зеленого/социального/устойчивого финансирования. Наличие данного этапа соответствует лучшим мировым практикам и является обязательным согласно российскому законодательству.

В связи с тем что все российские верификаторы были исключены из реестра верификаторов ICMA, рекомендуется обращаться к одной из организаций, включенных в национальный перечень верификаторов ВЭБ.РФ.

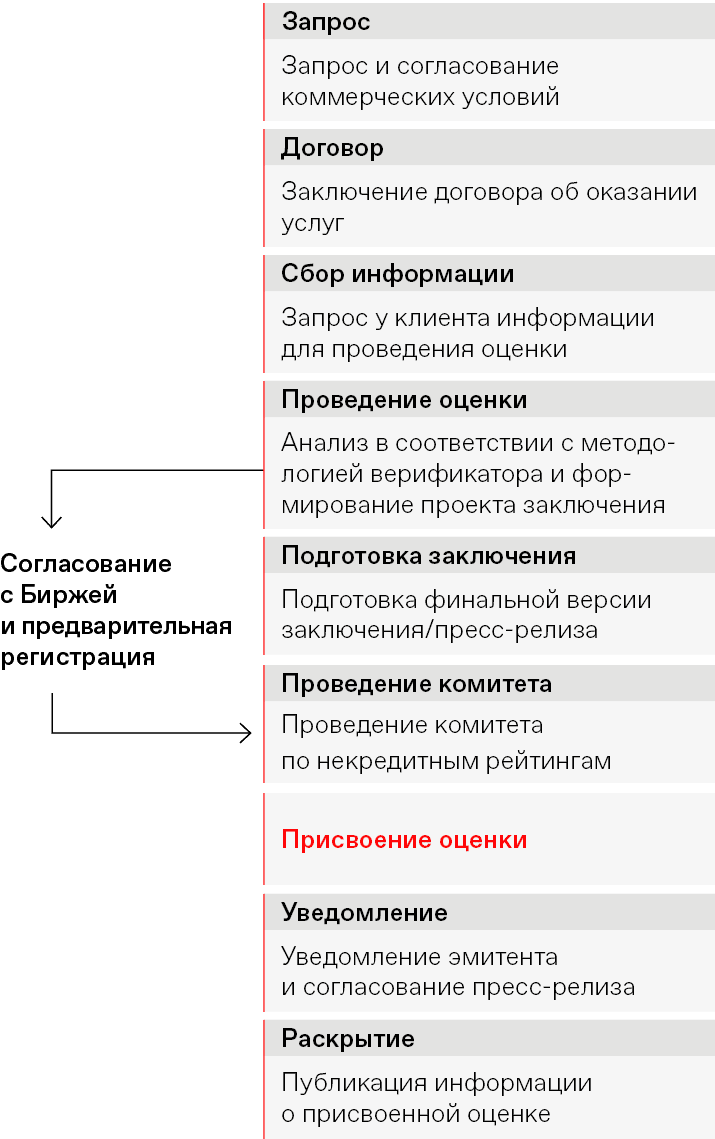

Верификатор может запрашивать у эмитента в процессе верификации следующую информацию (на примере АКРА):

анкету в соответствии с формой верификатора;

проект решения о выпуске;

расчет экологического/социального эффекта, включая методики и допущения;

политику зеленых/социальных облигаций / облигаций устойчивого развития (или ее проект);

иные внутренние документы, данные внешних экспертиз и прочую информацию.

Набор запрашиваемой информации, порядок и сроки проведения верификации могут отличаться в зависимости от подходов конкретного верификатора.

Обобщенная схема прохождения верификации на примере процедуры, принятой в АКРА

Этап 6. Подготовка эмиссионной документации

Параллельно с прохождением процедуры верификации эмитент готовит необходимую эмиссионную документацию. В дополнение к стандартному набору документов необходимо иметь проект заключения/пресс-релиза верификатора.

В соответствии со стандартами эмиссии Банка России и Правилами листинга ПАО Московская Биржа эмитент должен отразить в Решении о выпуске ключевые пункты из заключения/пресс-релиза верификатора (в соответствии с главами 65, 66, 66.1 стандартов эмиссии ценных бумаг Банка РоссииПоложение Банка России от 19 декабря 2019 года № 706-П (ред. от 4 марта 2024 года) «О стандартах эмиссии ценных бумаг».).

Этап 7. Предварительная регистрация ценных бумаг

Перед размещением эмитенту рекомендуется пройти процедуру предварительной регистрации ценных бумаг. Данная процедура не является обязательной, однако позволяет заранее устранить сложности и юридические риски, которые возникают при размещении ESG-облигаций.

В рамках процедуры предварительной регистрации Московская Биржа:

сверяет информацию, представленную в проекте решения о выпуске и проекте заключения верификатора;

проводит анализ соответствия представленных документов стандартам эмиссии ценных бумаг и Правилам листинга ПАО Московская Биржа;

оценивает сведения, касающиеся финансируемых/рефинансируемых проектов, целевого использования денежных средств, а также иные сведения, необходимые для включения в любой сегмент сектора устойчивого развития;

дает рекомендации по устранению неточностей/замечаний в решении о выпуске и заключении верификатора.

Процедура предварительной регистрации занимает 15 рабочих дней.

Этап 8. Устранение замечаний и подготовка финальных версий

После получения замечаний и предложений от Московской Биржи эмитент и верификатор могут внести итоговые правки в решение о выпуске и заключение/пресс-релиз, сформировав тождественные формулировки в соответствующих разделах. После этого эмитент может подавать документы на регистрацию выпуска.

ОБЛИГАЦИИ С РАСХОДОВАНИЕМ СРЕДСТВ НА ОБЩЕКОРПОРАТИВНЫЕ ЦЕЛИ

Облигации, связанные с целями устойчивого развития

Облигациями, средства от которых эмитент может расходовать на общекорпоративные цели, но при этом ставка купона или иные структурные характеристики которых привязаны к выполнению определенных ключевых показателей эффективности в сфере экологии, климата или развития общественной жизни, являются облигации, связанные с целями устойчивого развития.

В соответствии с Принципами облигаций, связанных с устойчивым развитием, разработанными ICMA, долговые обязательства, связанные с показателями устойчивого развития (Sustainability-Linked Bonds, Slb) – любые виды долговых инструментов, финансовые и (или) структурные характеристики которых зависят от того, достигнет ли оцениваемое лицо заранее определенных КПЭ в области устойчивого развития.

Практика выпуска подобных инструментов в России на ноябрь 2024 года отсутствует, в мире выпущено несколько десятков данных инструментов, однако их число и совокупные объемы существенно отстают от зеленых и социальных облигаций.

При подготовке к выпуску облигаций, связанных с целями устойчивого развития, эмитенту рекомендуется ознакомиться:

При подготовке к выпуску облигаций, связанных с целями устойчивого развития, эмитенту рекомендуется пройти следующие этапы.

Этап 1. Самоанализ и ознакомление

Аналогичные действия, как и для облигаций с целевым использованием средств.

Этап 2. Выбор ключевых показателей эффективности (КПЭ)

Показатели деятельности эмитента в области устойчивого развития измеряются с использованием ключевых показателей устойчивого развития, которые могут быть внешними или внутренними.

КПЭ должны быть:

существенными для стратегии устойчивого развития и бизнеса эмитента;

учитывать соответствующие экологические, социальные и (или) управленческие проблемы сектора, в котором работает эмитент;

находиться под контролем руководства.

Требования к КПЭ

Должны быть актуальными, важными и существенными для общей деятельности эмитента и иметь высокую стратегическую значимость для текущей и (или) будущей деятельности эмитента.

Поддаваться измерению или количественной оценке согласно четкой и последовательной методологии.

Поддаваться внешней проверке.

Поддаваться сравнительному анализу, то есть, насколько это возможно, быть сравнимыми с некими внешними общепринятыми показателями или определениями для облегчения оценки уровня того, насколько амбициозны установленные эмитентом целевые показатели эффективности устойчивого развития.

Эмитентам рекомендуется, когда это возможно, выбирать КПЭ, которые они уже включали в свои годовые отчеты, отчеты об устойчивом развитии или другую нефинансовую отчетность, чтобы инвесторы могли оценить исторические показатели выбранных КПЭ.

Этап 3. Калибровка целевых показателей эффективности устойчивого развития

Процесс калибровки одного или нескольких целевых показателей эффективности устойчивого развития (ЦПЭУР) для каждого КПЭ исключительно важен для структурирования общекорпоративной системы управления рисками (ОСУР), поскольку он позволяет четко показать, какие обязательства эмитент готов взять на себя и, соответственно, считает их выполнение реалистичным.

ЦПЭУР должны быть амбициозными.

Обеспечивать существенное улучшение соответствующих КПЭ и выходить за рамки обычной бизнес-деятельности.

По возможности быть сравнимыми с контрольным или внешним показателем.

Соответствовать общей стратегии эмитентов в области устойчивого развития / ESG.

Определяться заранее в сроки, установленные до выпуска облигаций или одновременно с их выпуском.

Расчет целевых показателей должен осуществляться на основе комплексного применения следующих контрольных показателей:

собственные показатели деятельности эмитента в динамике, для чего рекомендуется по возможности использовать данные измерения выбранных КПЭ не менее чем за три года, а также по возможности прогнозные рекомендации по этим ключевым показателям;

показатели сопоставимых эмитентов, то есть позиционирование ЦПЭУР относительно аналогичных показателей при их наличии (средний уровень эффективности, лучшая в своем классе эффективность) и сопоставимости относительно текущих отраслевых или секторальных стандартов;

научное обоснование, то есть систематическая привязка к научно обоснованным сценариям или абсолютным показателям (например, к углеродным бюджетам), или к официальным страновым/региональным/международным целевым показателям (Парижское соглашение об изменении климата и чистые нулевые выбросы, Цели устойчивого развития ООН (ЦУР ООН) и т. п.), или к признанным наилучшим доступным технологиям, или другим аналогичным показателям при расчете соответствующих экологических и социальных целевых показателей.

В раскрываемой (публикуемой) информации о расчете целевых показателей должно содержаться четкое указание на следующие аспекты:

сроки достижения целевого показателя, включая дату(-ы) / период(-ы) наблюдения целевого показателя, триггерное событие(-я) и периодичность ЦПЭУР;

в соответствующих случаях – проверенный базовый уровень или ориентир, выбранный для улучшения КПЭ, а также обоснование использования этого базового уровня или ориентира (включая дату/период);

в соответствующих случаях – в каких ситуациях будут проведены повторные расчеты или предварительные корректировки базового уровня;

по возможности и с учетом соображений, касающихся конкуренции и конфиденциальности, – описание способа (механизма) достижения эмитентом указанных ЦПЭУР, например, описание стратегии эмитента в области ESG, мер по обеспечению управления и инвестиций в области ESG, а также операционной стратегии, то есть с выделением ключевых инструментов / типов мер, которые, как ожидается, будут способствовать достижению ЦПЭУР, с указанием их ожидаемого воздействия в количественном выражении по мере возможности;

любые другие ключевые факторы, не зависящие непосредственно от действий эмитента, которые могут повлиять на достижение ЦПЭУР.

Этап 4. Выбор зависимых характеристики облигаций

Ключевым элементом ОСУР является то, что финансовые и (или) структурные характеристики облигации могут варьироваться в зависимости от достижения выбранных КПЭ заранее определенным ЦПЭУР, то есть ОСУР должны предусматривать финансовые и (или) структурные последствия (воздействие) при наступлении соответствующего события/ситуации (триггерного события (событий)).

Должны быть заданы финансовые и (или) структурные последствия (воздействие) при наступлении соответствующего события/ситуации (триггерного события (событий)):

возможное изменение купонных выплат;

изменение финансовых и (или) структурных характеристик облигаций должно быть соизмеримым и значимым относительно первоначальных финансовых характеристик облигаций эмитента;

определение КПЭ и ЦПЭУР (включая методологии расчета), а также потенциальное изменение финансовых и (или) структурных характеристик ОСУР являются необходимыми элементами документации по облигациям;

необходимо предоставить описание любых резервных механизмов для случаев невозможности расчета или надлежащего выполнения ЦПЭУР.

Этап 5. Подготовка проекта отечности

Эмитентам необходимо публиковать и хранить в удобном для доступа формате с возможностью немедленного использования:

актуальную информацию о выполнении выбранных КПЭ, включая базовые уровни в соответствующих случаях;

отчет о заверении/верификации относительно ЦПЭУР с описанием результатов выполнения ЦПЭУР и соответствующего воздействия, а также сроков такого воздействия на финансовые и (или) структурные характеристики облигации;

любую информацию, позволяющую инвесторам отслеживать уровень амбициозности ЦПЭУР (например, любое обновление стратегии устойчивого развития эмитентов или соответствующих аспектов управления КПЭ/ESG, а также в более общем плане любую информацию, имеющую отношение к анализу КПЭ и ЦПЭУР).

Этап 6. Верификация облигаций

Аналогичные действия, как и для облигаций с целевым использованием средств.

Этап 7. Подготовка эмиссионной документации

Аналогичные действия, как и для облигаций с целевым использованием средств.

Этап 8. Предварительная регистрация ценных бумаг

Аналогичные действия, как и для облигаций с целевым использованием средств.

Этап 9. Устранение замечаний и подготовка финальных версий

Аналогичные действия, как и для облигаций с целевым использованием средств.

Облигации климатического перехода

Частным случаем ESG-облигаций являются облигации климатического перехода (Climate Transition Bonds). В соответствии с руководством ICMA по финансированию перехода к низкоуглеродной экономике данные облигации могут быть как с целевым использованием средств (частный случай для зеленых облигаций), так и с использованием средств на общекорпоративные цели, но с наличием релевантных КПЭ (частный случай облигаций, связанных с целями устойчивого развития).

Согласно стандартам эмиссии Банка РоссииПоложение Банка России от 19 декабря 2019 года № 706-П (ред. от 4 марта 2024 года) «О стандартах эмиссии ценных бумаг». (глава 69(2)) такие облигации выделяются в отдельный тип финансовых инструментов устойчивого развития.

инструменты, предусматривающие целевое назначение привлекаемого капитала и приведенные в соответствие с Принципами зеленых и социальных облигаций или Руководством по облигациям устойчивого развития

либо инструменты общего корпоративного назначения, приведенные в соответствие с Принципами облигаций, связанных с устойчивым развитием.

Ключевое требование для данного типа финансового инструмента – наличие утвержденной стратегии перехода к низкоуглеродной экономике (или аналогичного документа).

Этап 1. Самоанализ и ознакомление

Аналогичные действия, как и для облигаций с целевым использованием средств.

Этап 2. Подготовка стратегии перехода к низкоуглеродной экономике и корректировка управленческих практик эмитента

Концепция перехода к низкоуглеродной экономике главным образом сосредоточена на надежности обязательств и практик эмитента в области изменения климата. Финансирование перехода к низкоуглеродной экономике относится к той части программы финансирования эмитента, которая направлена на реализацию его стратегии в области изменения климата. Такая стратегия должна четко описывать, как эмитент планирует адаптировать свою бизнес-модель для того, чтобы внести свой положительный вклад в переход к низкоуглеродной экономике.

Информация о корпоративных стратегиях может раскрываться в соответствии с признанными принципами отчетности, такими как рекомендации Рабочей группы по вопросам раскрытия финансовой информации, связанной с изменением климата (TСFD), или другими аналогичными принципами. Информация может раскрываться в рамках общепринятых практик распространения корпоративной информации, например, в годовой отчетности, специальной отчетности в области устойчивого развития, обязательной отчетности и в презентациях для инвесторов.

Предлагаемые для раскрытия информация и показатели:

долгосрочная цель, соответствующая целям Парижского соглашения (например, цель ограничения роста глобальной температуры в идеале до 1,5 °C и как минимум значительно ниже 2 °C);

соответствующие промежуточные цели на пути к достижению долгосрочной цели;

информация об усилиях эмитента по декарбонизации и о стратегическом планировании, направленном на достижение долгосрочной цели, соответствующей целям Парижского соглашения;

строгий надзор и управление стратегией перехода к низкоуглеродной экономике;

подтверждение наличия более комплексной стратегии устойчивого развития, направленной на снижение влияния соответствующих экологических и социальных внешних факторов, а также на достижение ЦУР ООН.

Этап 3. Обоснование существенности выбранной бизнес-модели для охраны окружающей среды

Запланированный курс перехода к низкоуглеродной экономике должен соответствовать экологически значимым элементам бизнес-модели эмитента и учитывать возможные сценарии развития событий, которые могут повлиять на текущую оценку значимости бизнес-модели с точки зрения охраны окружающей среды.

Эмитент должен стремиться получить финансирование для перехода к низкоуглеродной экономике в целях осуществления постепенных стратегических изменений в рамках своей основной деятельности. Изменения именно этой деятельности являются источником текущего и будущего воздействия на окружающую среду. Финансирование перехода к низкоуглеродной экономике наиболее существенно и необходимо в отраслях с высоким уровнем выбросов парниковых газов, в которых такой переход представляет наибольшую сложность.

Обсуждение существенности запланированного курса перехода к низкоуглеродной экономике может быть включено в формы отчетности, перечисленные выше для этапа 2. При раскрытии такой информации могут применяться существующие на рынке руководства, касающиеся оценки существенности, например, соответствующие указания органов, разрабатывающих стандарты бухгалтерского учета.

Этап 4. Научное обоснование стратегии перехода к низкоуглеродной экономике

Стратегия должна быть ориентирована на научно обоснованные цели и способы перехода. Планируемая траектория перехода к низкоуглеродной экономике должна:

включать количественно измеримые показатели;

соответствовать или другим образом учитывать имеющиеся признанные научно обоснованные траектории и контрольные показатели;

быть опубликована в открытых источниках;

подтверждаться результатами независимой оценки или верификацией.

Целевые показатели повышения эффективности в области устойчивого развития обычно устанавливаются в соответствии с несколькими соображениями. К ним относятся соблюдение Парижского соглашения, ожидания рынка и заинтересованных лиц, отправная точка компании, прогресс компании и оценка осуществимости мер по улучшению, включающая экономические ограничения, анализ затрат и выгод, а также наличие проверенных методов или технологий, обеспечивающих ожидаемые улучшения.

Предлагаемые для раскрытия информация и показатели:

кратко-, средне- и долгосрочные целевые показатели выбросов парниковых газов в соответствии с Парижским соглашением;

исходный показатель;

используемый сценарий и применяемая методология (например, инициатива по оценке перехода к низкоуглеродному производству, инициатива по научно обоснованным целям и т. д.);

цели по выбросам парниковых газов, охватывающим все сферы;

цели, сформулированные как в абсолютном выражении, так и по принципу приоритетности.

Этап 5. Определение плана капитальных затрат и уровня раскрытия информации

Распространение информации о финансовом инструменте, целью которого является финансирование стратегии эмитента по переходу к низкоуглеродной экономике, должно в максимально возможной степени обеспечивать прозрачность базовой инвестиционной программы, включая вопросы капитальных и операционных затрат.

Информация о планируемых капитальных вложениях и операционных расходах, а также любые другие существенные финансовые данные, относящиеся к стратегии перехода, могут раскрываться в годовом отчете компании, на ее официальном сайте или в отчете об устойчивом развитии. Ожидаемые статьи капитальных и операционных расходов могут раскрываться в форме простой таблицы с данными о конкретных показателях и их связи с заявленной стратегией, а также указанием расчетных сумм.

Предлагаемые для раскрытия информация и показатели:

информация о процентной доле активов / прибыли / затрат / изъятия инвестиций, приведенной в соответствие с различными факторами;

план капитальных вложений с учетом общей стратегии и научных данных по вопросам климата.

Этап 6. Верификация облигаций

Аналогичные действия, как и для облигаций с целевым использованием средств.

Этап 7. Подготовка эмиссионной документации

Аналогичные действия, как и для облигаций с целевым использованием средств.

Этап 8. Предварительная регистрация ценных бумаг

Аналогичные действия, как и для облигаций с целевым использованием средств.

Этап 9. Устранение замечаний и подготовка финальных версий

Аналогичные действия, как и для облигаций с целевым использованием средств.

FAQ

Всегда ли нужно определять проекты до выпуска облигаций?

Нет. Действующие стандарты эмиссии ценных бумаг допускают выпуск облигаций без предварительного определения перечня проектов. Однако в этом случае требуется детальное описание направлений использования денежных средств (см. этап 2).

Является ли расчет экологических и социальных эффектов обязательным?

Да. Согласно руководствам и принципам ВЭБ.РФ, стандартам эмиссии ценных бумаг и Правилам листинга для облигаций с целевым использованием средств необходимо раскрывать количественные и качественные показатели, характеризующие положительное воздействие проектов на окружающую среду и (или) общество.

Обязательно ли проект должен удовлетворять критериям национальной таксономии?

Если эмитент выпускает зеленые, адаптационные или социальные облигации на Московской бирже и реализует проекты в России, то его проекты обязаны удовлетворять критериям национальной таксономии.

Обязательно ли разрабатывать политику по выпуску зеленых/социальных облигаций / облигаций устойчивого развития?

Формально наличие такого документа не является обязательным. Однако это соответствует лучшим мировым практикам. Кроме того, действующие стандарты эмиссии, Правила листинга, а также руководства и принципы ВЭБ.РФ (включая таксономию зеленых и адаптационных проектов) предполагают описание значительного объема процедур и внутренних регламентов эмитента. Описать все эти процедуры и регламенты, а также сами проекты можно в рамках политики по выпуску зеленых/социальных облигаций / облигаций устойчивого развития.

Обязательно ли проходить верификацию?

Да. Данная процедура является обязательной в Российской Федерации и соответствует лучшим мировым практикам.

Обязательно ли проходить процедуру предварительной регистрации на Бирже?

Нет. Данная процедура не является обязательной, однако позволяет нивелировать ряд юридических и организационных рисков при подготовке к выпуску зеленых/социальных облигаций / облигаций устойчивого развития.

Сколько времени может занимать подготовка к выпуску ESG-облигаций?

В среднем в зависимости от уровня готовности эмитента, его политик и процедур, степени реализации и детализации описания проектов подготовка к выпуску, включая процесс верификации, может занимать от одного до трех месяцев.